Le commerce omnicanal n'est pas seulement l'avenir de la vente au détail : c'est aussi une réalité actuelle pour tous les commerçants. La pandémie a accéléré ce changement, incitant les entreprises à se développer rapidement sur de nouvelles plateformes sociales, de nouveaux sites Web et de nouveaux points de contact virtuels afin interagir avec la clientèle malgré des restrictions en constante évolution. En ligne comme en magasin, les consommateurs exigent désormais une transition fluide entre physique et digital, et s'attendent à des interactions rapides, pratiques et personnalisées sur tous les canaux. Les entreprises ayant mis en place des stratégies d'interactions omnicanales avec la clientèle retiennent en moyenne 89 % de cette dernière. À l'inverse, selon les données d'Invesp, les entreprises interagissant peu sur plusieurs canaux affichent un taux de fidélisation de la clientèle de 33 % seulement.

Les commerçants en ligne qui s'implantent dans des magasins physiques et les détaillants traditionnels qui s'aventurent sur le Web rencontrent des obstacles similaires. Ils doivent proposer la même expérience dans tous les points de contact : achats, retours d'articles, commentaires, accès aux promotions, etc. Avoir plusieurs canaux ne suffit pas : il faut jongler entre les modes d'interaction dynamiques des clients et assurer la cohésion entre tous ces canaux. Et à mesure que les entreprises se développent, le rapprochement des données provenant de canaux disparates complexifie encore plus la chose.

Dans cet article, OpenWay, fournisseur d'une plateforme de paiements digitaux de premier plan, partage les enseignements tirés de l'expérience d'acteurs omnicanaux performants, dont ses clients Nexi et Shift4 en Europe, Equity Bank en Afrique, Banesco Panama en Amérique latine, Halyk Bank et SmartPay en Asie, parmi tant d'autres. Nous verrons les différences entre les approches omnicanales et multicanales, les défis auxquels les entreprises sont confrontées pendant la transition et les tactiques stratégiques et technologiques dont dépend une stratégie omnicanale qui fonctionne.

Quelle est l'origine de l'omnicanal ? En quoi diffère-t-il du multicanal ?

Le commerce omnicanal existe depuis plus de dix ans. L'idée d'initier des interactions à partir d'un point, comme un site Web, et de les finaliser à un point de retrait physique, est simple et familière à la plupart des gens qui ne s'attendent pas à une différence énorme entre un magasin physique et un magasin en ligne. Quand le terme « omnicanal » a été inventé, le consommateur moyen n'utilisait que deux points de contact pour chaque achat. En 2019, le nombre moyen de points de contact pour un consommateur était de six. Depuis la pandémie, de nombreux magasins ont rapidement proposé de nouvelles offres pour survivre, puis prospérer. Retrait devant le magasin, portefeuilles mobiles, paiement sans contact, options en magasin et en ligne pour payer en différé... le parcours d'achat englobe déjà de plus en plus de points de contact sur différents canaux.

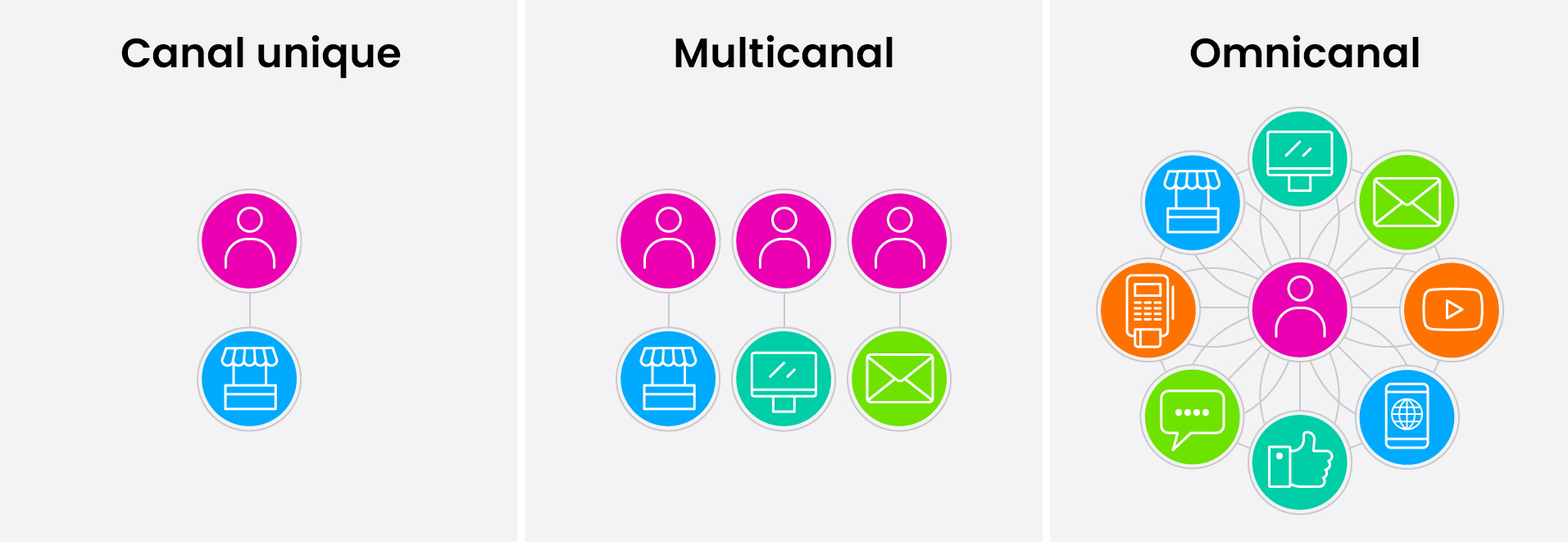

Aujourd'hui plus que jamais, les entreprises doivent prendre en compte les différents canaux que leur parcours d'achat pourrait inclure et ce à quoi ils ressembleraient du point de vue du client. Même si la destination est la même, chaque canal est-il une autoroute distincte traversant un paysage complètement différent ? Si tel est le cas, quel que soit le trafic sur chaque autoroute, nous sommes en présence d'un commerce multicanal, mais pas encore omnicanal.

Quelle est donc la différence ? Le commerce multicanal s'attache à rendre chaque canal aussi agréable et attrayant que possible pour les clients, en mesurant la réussite en termes d'interactions, telles que les mentions J'aime et les vues, et la facilité et l'efficacité avec lesquelles les clients peuvent acheter et payer. Chaque canal constitue un parcours d'achat distinct. Si un client souhaite changer de canal, il devra tout recommencer, au pire en se réinscrivant, au mieux en répétant une sélection.

Le commerce omnicanal, quant à lui, est un parcours fluide et intégré où le client a une vue unique de l'entreprise et peut choisir n'importe quel canal pour communiquer avec une marque. Il lui est possible d'utiliser plus d'un canal pour initier, modifier et achever une transaction et le parcours sera transparent et cohérent, ce qui signifie que les clients peuvent passer d'une plateforme à une autre et s'attendre à ce que toutes leurs interactions précédentes avec la marque ou l'entreprise y soient accessibles. Et quel que soit le canal utilisé, les clients doivent avoir le sentiment d'interagir avec la même entité à tout moment.

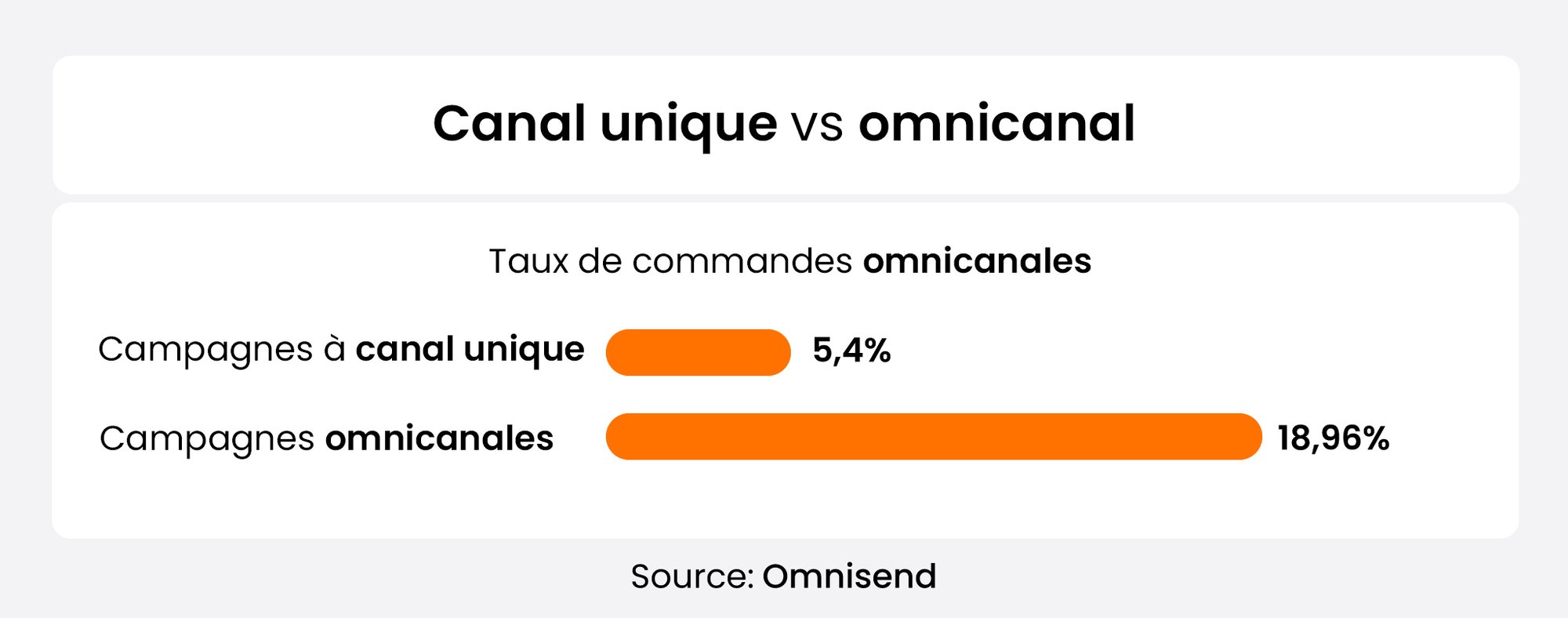

C'est la vision qu'a le client du commerce omnicanal. Et quel est le point de vue du commerçant ? De son point de vue, cela commence par une identitédu client cohérente : la reconnaissance de l'appareil du client, un identifiant ou un token nécessaireàla gestion etàla sécuritédes données du client sur plusieurs plateformes. L'omnicanal repose sur des paiements transparents, oùle lieu, le moment et la manière sont entièrementàla discrétion du client. Et le plus souvent, c'est ce que les gens attendent. Selon uneétude, 90 % des clients s'attendentàce que leurs interactions soient cohérentes sur tous les canaux. Et même avant la pandémie, uneétude a révéléque les campagnes monocanales présentaient un taux d'engagement de 5,4 %, contre 18,96 % pour les campagnes omnicanales.

Quels obstacles empêchent une expérience véritablement omnicanale ?

On pourrait dire du commerce omnicanal que « si c'était facile, tout le monde le ferait ». Bien que la pandémie ait conduit de nombreuses entreprises à adopter une approche multicanale, plusieurs facteurs les empêchent de devenir vérita-blement omnicanales.

-

Séparation des opérations en ligne et hors ligne, disparité des points de vente et des systèmes de caisses électroniques. Les données provenant de systèmes distincts en ligne et hors ligne sont isolées, incohérentes et ne peuvent être utilisées sur plusieurs canaux et plateformes. Par exemple, les clients qui initient des transactions en ligne ne peuvent pas les poursuivre hors ligne et vice versa.

-

Les problèmes de sécurité et de respect de la vie privée des consommateurs augmentent à mesure que de plus en plus de parties participent au traitement des données. Le commerce omnicanal repose sur d'énormes ensembles de données collectées sur des canaux digitaux tels que les réseaux sociaux, les discussions, les applications mobiles et les sites Web. Pour que tout fonctionne de manière logique, les commerçants doivent s'appuyer sur la tokenisation et sur un système de gestion de l'identité des clients sécurisé et multiplateforme. Si les clients identifient des incohérences dans la manière dont la plateforme en ligne d'un détaillant traite les données, comme des demandes de connexion inattendues ou des problèmes lors de l'onboarding et de la vérification de l'identité, ils peuvent choisir de ne plus l'utiliser. Selon une étude, près de 92 % des consommateurs ont déjà désinstallé une application de vente au détail pour des raisons de confidentialité.

-

Difficultés de consolidation des données, récupération de différents systèmes hérités. Au fur et à mesure que les entreprises se développent, elles peuvent acquérir de nouvelles plateformes et de nouveaux canaux qui ne peuvent pas être entièrement compatibles avec ceux qui existent déjà, car chacun repose sur ses propres types de données, sa propre mise en œuvre et ses propres solutions d'assistance. Différents systèmes pourraient prendre en charge différents composants comme l'onboarding, les transactions multidevises, les règles liées aux risques et des services spécifiques, ce qui signifie qu'il n'y a pas de conversion unifiée ni d'intégration des données. Mais cette intégration est essentielle pour que les consommateurs bénéficient d'un accès unifié à leurs modes de paiement, leurs préférences, leur historique et leurs comptes de réseaux sociaux dans le cadre d'une expérience transparente.

Les composantes d'une stratégie omnicanale réussie

1. Fournir des performances digitales coordonnées et unifiées.

Quelle que soit la diversité des points de contact et des méthodes d'interaction d'une entreprise, sa capacité à s'adapter et à intégrer divers éléments est cruciale. À cette fin, un modèle digital unifié et cohérent ainsi qu'un ensemble de règles commerciales doivent régir tous les canaux digitaux et physiques, en tenant compte des caractéristiques uniques de chacun et de leurs combinaisons tout au long du parcours client. L'incapacité à relever ce défi de manière digitale peut frustrer la clientèle.

Nexi, client d'OpenWay, visait à améliorer l'expérience des commerçants en lançant divers services tels que la tarification dynamique personnalisée et en accélérant le délai de mise sur le marché de nouveaux services d'acquisition. Malgré le début de la pandémie, Nexi a décidé de remplacer plusieurs systèmes d'acquisition existants par une plateforme omnicanale unique et flexible permettant à son vaste portefeuille d'un million de commerçants de fonctionner au sein d'un système unifié. La plateforme d'acquisition Way4 d'OpenWay a été mise en œuvre en l'espace de neuf mois, indépendamment des restrictions liées à la pandémie. Depuis, Nexi a atteint les 2 millions de clients. L'entreprise est également devenue le plus grand acquéreur d'Europe en termes de nombre de commerçants et de valeur globale des transactions traitées !

Lorsque les acquéreurs doivent gérer des plateformes technologiques disparates, il peut s'avérer difficile d'appliquer les mêmes règles et d'offrir les mêmes expériences aux différents segments de commerçants. Grâce à un back-end unifié sur une plateforme unique, les commerçants peuvent offrir à leurs clients finaux des expériences identiques et prévisibles lors du paiement, conformément à un ensemble unifié de règles et de scénarios définis sur l'ensemble des canaux.

« Way4 répond à nos besoins en matière de mise sur le marché rapide et de grands volumes cibles. L'architecture du système nous permet de gérer de manière centralisée toutes nos opérations, de lancer des innovations et de soutenir la croissance du volume des transactions. Notre collaboration a été idéale, et nous avons noué des amitiés avec les incroyables ingénieurs d'OpenWay. Aucun virus ne peut entraver un excellent travail d'équipe ! »

La capacité de Nexi à permettre une acceptation cohérente n'implique pas seulement des systèmes de paiement internationaux : elle englobe également les systèmes nationaux, comme la carte de débit Bancontact, très populaire en Belgique, ou le système de paiement iDEAL aux Pays-Bas.

À l'image de cette centralisation technologique, les équipes chargées des opérations côté acquéreur bénéficieront d'une simplification de leurs communications internes et externes. Plusieurs groupes peuvent gérer les différentes composantes d'un même parcours d'achat, en ligne et hors ligne, notamment la logistique, le traitement des commandes, la livraison, l'enrôlement et la gestion des comptes. La gestion de ces processus commerciaux implique d'alimenter un workflow efficace et très flexible. Les équipes doivent comprendre les spécificités de chaque canal et appliquer les informations issues des données clients pour leur proposer les expériences qu'ils attendent. Si la communication est coordonnée entre le marketing, les ventes, le service clientèle et les autres services, les commerçants bénéficieront à tout moment d'une vue d'ensemble claire et cohérente de leur activité.

2. Recueillir et utiliser efficacement les données des clients pour comprendre leur comportement.

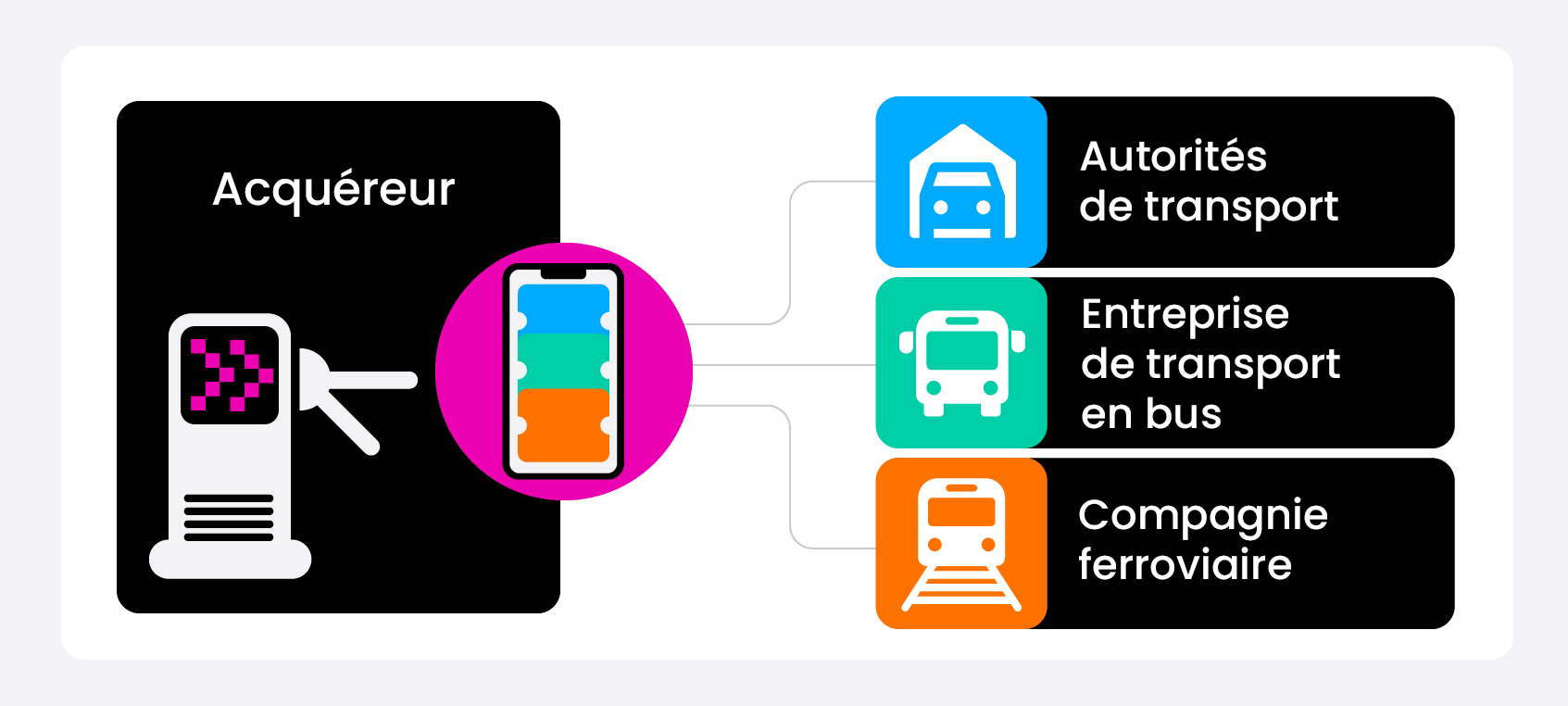

Plus un acquéreur est en mesure de collecter et de partager des données, plus il est facile pour ses commerçants d'améliorer la qualité et l'efficacité de leurs services. Par exemple, Azericard, client d'OpenWay, a mis en place des systèmes de paiement par carte sans contact sur des lignes ferroviaires de banlieue en Azerbaïdjan, permettant aux passagers de payer sur les tourniquets et même de modifier leur billet pour passer en classe affaires. Dans ce cadre, les données de transaction captées par Way4, notamment les détails sur la localisation, la quantité et la fréquence par passager, fournissent des informations précieuses aux parties prenantes (compagnie ferroviaire, autorités de planification des transports publics) et améliorent la prise de décisions.

Le nombre de canaux d'acceptation des paiements ne cessant de croître, les commerçants peuvent avoir besoin de données de plus en plus sophistiquées. Ils peuvent avoir besoin de savoir à quelle fréquence les clients interagissent avec chaque canal et les appareils qu'ils utilisent pour cela. Quel est l'impact global de ces interactions ? Pour obtenir des réponses, les commerçants doivent non seulement avoir accès à une pile technologique entièrement intégrée capable d'obtenir les données nécessaires, mais aussi à des outils supplémentaires pour une analyse approfondie de ces dernières.

Elle comprend le traitement des données de niveau 3, la transmission des données, les outils CRM et les outils de rentabilité de l'acquisition. Les études de marché peuvent révéler les valeurs et les priorités des clients, les canaux qu'ils préfèrent, quand ils passent à un autre canal et pourquoi. La gestion multiplateforme de l'identité des clients, mentionnée ci-dessus, peut garantir que tous les comportements disparates sont liés à des clients spécifiques, ce qui permet d'établir des profils. Il est important que la collecte et l'analyse des données soient effectuées régulièrement et en temps utile. Selon une étude, 60 % des données d'identitédes clients ne sont plus pertinentes après deux ans.

La plateforme Way4 d'OpenWay permet aux acquéreurs de collecter diverses données sur les canaux et les transactions et de les transmettre à un portail libre-service en ligne : le Way4 Merchant Portal. Celui-ci donne aux commerçants une vue d'ensemble de l'historique des transactions de chaque porteur de carte sur différents canaux de paiement, y compris les montants des transactions et les achats détaillés. Ces données peuvent être intégrées sans heurt dans les systèmes d'analyse et de reporting externes des commerçants afin d'obtenir des informations plus approfondies.

L'une des fonctionnalités essentielles de Way4 est sa capacité à capter les catégories de dépenses pendant les transactions, ce qui est très utile pour les acquéreurs axés sur les transporteurs. Il est ainsi possible de vérifier en temps réel si un conducteur est autorisé à acheter des produits tels que le carburant ou la nourriture avec la carte de paiement fournie par l'entreprise de transport. Toute transaction non autorisée est identifiée et rejetée. De plus, Way4 analyse dynamiquement les données de niveau 2 et 3, ajustant les algorithmes d'autorisation en temps réel, quel que soit le canal de paiement employé par le conducteur.

3. Sur la base des données, cartographier les parcours de service selon la méthode de la démarche design.

Nous avons réalisé un excellent travail de collecte et d'analyse des données. Mais il nous faut maintenant travailler davantage pour les compiler dans des parcours d'achat complets et définis. S'il est important d'identifier les points de contact les plus utilisés, ce serait une erreur de canaliser toutes les ressources de l'entreprise pour les améliorer sans comprendre le rôle qu'ils jouent dans l'ensemble du parcours d'achat. Par exemple, malgré la popularité du libre-service en ligne, les clients peuvent préférer un service clientèle en direct pour certains facteurs récurrents. En ignorant cela et en s'entêtant à orienter les gens vers des options uniquement digitales, un commerçant pourrait causer de la frustration et réduire la satisfaction globale. Par exemple, British Telecommunications a constaté que 52 % des clients interrogés souhaitaient s'adresser à un représentant du service clientèle en cas de crise ou de problème, et 24 % pendant une tâche de routine. Cartographier les parcours spécifiques des différents profils de clients aidera les commerçants à proposer les bons canaux aux bons moments de chaque parcours. L'omnicanal étant de plus en plus transfrontalier et multiplateforme, des recherches ethnographiques peuvent être nécessaires pour analyser certains comportements et préférences de différents segments. Une fois qu'un nouveau parcours d'achat a étéélaboré, la méthode de la démarche design et les tests rapides avec des groupes de clients permettront d'y apporter les ajustements nécessaires et de le déployer rapidement.

L’entreprise Shift4, client européen d’OpenWay, qui mise sur l'amélioration des parcours clients fournit désormais des paiements omnicanaux à plus de 200 000 commerçants dans le monde, notamment des marques aussi connues que Starlink, Hilton, Kiwi, Wolt et Xsolla. Shift4 a été l'un des premiers acquéreurs d'e-commerce à identifier les lacunes dans les services multidevises et à lancer la MCP (tarification multidevises). L'entreprise prend désormais en charge l'acceptation dans plus de 160 devises et le règlement dans plus de 25 devises afin de garantir des paiements pratiques en devise locale pour le client, d'une part, et des taux de change optimisés et un rapprochement plus simple pour les commerçants, d'autre part.

Pour inciter certains commerçants, les acquéreurs peuvent proposer de partager la majoration sur les taux de change. De tels accords de partage des bénéfices peuvent constituer un véritable avantage concurrentiel dans le cadre d'une acquisition transfrontalière. Way4 soutient ce modèle en automatisant la comptabilité, la facturation et les workflows liés au fractionnement des majorations.

Autre avantage à l'échelle mondiale, Shift4 offre l'un des taux d'approbation les plus élevés du secteur de l'e-commerce. Pour ce faire, l'acquéreur a mis au point une méthodologie unique qui consiste à surveiller les moments de hausse et de baisse du taux d'approbation, à analyser les schémas de rejet par type de carte, par commerçant, par canal et par autre paramètre, et à procéder aux ajustements nécessaires dans le système de traitement. Parmi les facteurs influençant la réussite de la transaction, Shift4 continue d'optimiser les méthodes d'authentification et de paiement. L'entreprise fournit aux commerçants des informations précieuses sur les méthodes qui pourraient être proposées aux clients en fonction des exigences régionales et sectorielles spécifiques et des tendances émergentes.

Dans certains secteurs, la mise en œuvre d'une expérience de paiement fluide peut s'avérer difficile. Prenons l'exemple de l'acquisition dans le domaine des transports, riche en possibilités de paiement. Imaginons le cas d'un conducteur qui choisit de payer son carburant directement à la pompe, puis décide d'effectuer un achat supplémentaire en caisse, en réglant le paiement sur un TPE ordinaire. Le conducteur peut également reporter le paiement à la pompe et choisir de payer à la fois le carburant et les snacks en caisse. Le processus de paiement à la pompe peut en outre varier, même au sein d'une même chaîne de stations-service. Les stations accompagnées d'une boutique peuvent être dotées d'écrans de paiement à la pompe présentant les différents produits disponibles. S'il y a une station de lavage adjacente, le workflow de la pompe peut également intégrer des options de paiement pour ce service supplémentaire. À l'inverse, dans les stations-service, les conducteurs préfèrent des instructions de paiement simples, avec un minimum d'informations supplémentaires affichées à l'écran. Pour étudier ces divers scénarios de paiement, il faut prêter une attention toute particulière aux détails et faire preuve de flexibilité pour s'adapter à des préférences et à des circonstances variées

Comme les acquéreurs accumulent de plus en plus de données provenant de tous leurs commerçants, ils sont en mesure d'identifier les tendances en matière de canaux ou de moyens de paiement au taux de conversion le plus élevé. Ces informations sont précieuses pour les commerçants qui peuvent ainsi décider du moyen de paiement à proposer à leurs clients et à quelle étape de leur parcours. Les consommateurs sont plus enclins à suivre le processus de paiement jusqu'au bout lorsqu'ils savent qu'ils peuvent payer de la manière qui leur convient le mieux, ce qui induit des taux de conversion plus élevés. Les acquéreurs doivent veiller à s'adapter aux nouveaux canaux de paiement, en évolution rapide. Par exemple, parmi les canaux de paiement sans présentation de carte, les liens vers les pages de paiement sont incontestablement en hausse, les paiements MOTO sont toujours populaires dans des régions comme le Canada, et les paiements par code QR pour l'e-commerce permettent aux détaillants de proposer un paiement plus rapide et plus pratique dans le monde entier.

4. Proposer aux commerçants et à leurs clients un contrôle pratique des canaux et des méthodes de paiement.

La combinaison de facteurs qui rend un certain mode de paiement souhaitable et pratique dépend du client et de l'expérience générale. Espèces, chèques, virements bancaires, cartes de débit et de crédit, portefeuilles mobiles, paiements différés, cartes prépayées... toutes ces options sont importantes pour diverses générations de clients dans diverses situations. Notons aussi que les nouvelles préférences en matière de paiement évoluent avec le temps.

OpenWay compte parmi ses clients de nombreux acquéreurs qui ont commencé leur activité avec un seul segment ou canal, puis se sont étendus à d'autres en fonction des besoins de paiement croissants de leurs commerçants. Par exemple, Halyk Bank a choisi de migrer vers la plateforme Way4 lorsqu'elle est devenue le premier acquéreur POS dans sa région. Par la suite, la banque a lancé l'acquisition e-commerce sur la même plateforme, et lorsqu'elle est devenue le premier acquéreur en la matière, elle a lancé les paiements par QR code pour les PME. Le lancement rapide et la réussite de ces offres aux commerçants ont grandement bénéficié de la nouvelle plateforme de paiement digital, qui utilise un ensemble unique de données et de règles commerciales.

Même dans les pays où la population non bancarisée est importante, plusieurs canaux de paiement peuvent être bien accueillis et adoptés par les commerçants. Par exemple, le client d'OpenWay SmartPay, au Vietnam, a lancé les paiements C2B (de consommateur à entreprise) en utilisant des transferts compte à compte simples par mobile au sein d'un écosystème de portefeuille électronique basé sur son application populaire. Il a ensuite ajouté l'acceptation des paiements par code QR pour les commerçants, qu'ils soient nouveaux ou établis. Aujourd'hui, SmartPay satisfait 700 000 commerçants qui utilisent les mPOS et les portefeuilles électroniques comme canaux de paiement, et plus de 40 millions de consommateurs qui adoptent ces moyens de paiement pratiques.

Le Vietnam n'est pas le seul pays où le concept de commerce en ligne basé sur un portefeuille peut fonctionner. Ce modèle commercial est également judicieux pour Banesco Panama, client d'OpenWay en Amérique centrale. Aujourd'hui, l'entreprise possède le plus grand nombre de TPE sur le marché panaméen de l'acquisition et vise en priorité l'e-commerce, qui a connu une croissance marquée pendant la pandémie et poursuit depuis sa trajectoire de développement. Banesco Panama envisage également le portefeuille électronique pour le commerce en ligne et pour permettre de gérer de nombreuses transactions sur un seul appareil. La possibilité de fournir une expérience fluide pour différentes offres de paiement contribuera sans aucun doute à renforcer la fidélité et à améliorer l'expérience client.

Et ensuite ?

Si votre entreprise cherche à offrir des possibilités omnicanales par le biais d'une plateforme d'acquisition fiable et innovante, nous vous invitons à envisager sérieusement Way4. Satisfaisant les acquéreurs du monde entier, Way4 se distingue en offrant aux acquéreurs et à leurs commerçants des expériences omnicanales fluides, organisées sur une plateforme unique avec un ensemble unifié de règles et de gestion des données. Nous sommes les seuls sur le marché à proposer un front-office et un back-office d'acquisition en ligne permettant aux acquéreurs de configurer en toute flexibilité leurs règles commerciales et d'accéder sans effort aux données en temps réel. Les modèles de paiement omnicanals adoptés par les clients d'OpenWay couvrent les TPE, l'e-commerce, les paiements mobiles, les portefeuilles électroniques, les systèmes de paiement nationaux, les paiements et règlements instantanés, le BNPL, les paiements transfrontaliers, les solutions pour les transports, etc.

Grâce à son évolutivité sans autre équivalent, la plateforme de paiements digitaux Way4 aux acquéreurs de couvrir jusqu'à plusieurs millions de commerçants en un seul déploiement. De plus OpenWay propose des options de déploiement flexibles pour Way4, à la fois sur site et dans le Cloud. En outre la solution Way4-as-a-Service est aussi déployable par l'intermédiaire de nos partenaires opérationnels SaaS certifiés, avec un déploiement pouvant être réalisé en quelques mois.

Si vous souhaitez savoir comment les solutions OpenWay peuvent soutenir votre activité d'acquisition, contactez-nous. Notre équipe se fera un plaisir d'analyser vos besoins et de vous montrer comment Way4 peut concrétiser vos ambitions omnicanales !

OpenWay est l'un des meilleurs fournisseurs de solutions logicielles de paiement numérique, et le meilleur fournisseur de systèmes de paiement dans le cloud selon Aite et PayTech. OpenWay est un partenaire stratégique de premier plan pour des banques de niveau 1/2, des processeurs et des startups fintechs et d'autres acteurs majeurs du paiement à travers le monde. Parmi eux figurent Network International et Equity Bank Group dans la région MENA, Lotte et JACCS en Asie, Nexi et Finaro en Europe, Comdata (une société Corpay) et Banesco aux Amériques, et Ampol en Australie.

-Mar-03-2026-03-15-57-6354-PM.jpg)

.png)