Priorité croissante de la GenAI dans les banques et les paiements

L'intelligence artificielle générative - GenAI - va-t-elle permettre aux institutions financières d'augmenter leurs revenus et d'optimiser leurs coûts ? Si vous posez cette question au moteur ChatGPT, il vous répondra par l'affirmative et vous proposera de multiples preuves provenant de McKinsey, Gartner, Forbes, EY et d'autres analystes de premier plan. Ce qui est encore plus rassurant, c'est que les institutions financières elles-mêmes l’affirment également. 54 % des institutions financières interrogées dans la région EMEA, aux États-Unis et dans la région APAC intègrent ou développent déjà l'IA, et 61 % prévoient d'utiliser spécifiquement la GenAI en 2024.

L'intelligence artificielle au sens large est l'un des moteurs du secteur des paiements depuis plus d'une décennie. En tant qu’entreprise fournissant des technologies de paiement numérique aux banques et aux processeurs, aux réseaux de paiement domestiques et aux opérateurs de portefeuilles numériques, nous voyons souvent nos clients reconnaître les avantages de l'IA :

Nexi, acquéreur paneuropéen au service de deux millions de commerçants, s'est lancé en 2021 dans un projet visant à « faire entrer l'apprentissage automatique (ou Machine Learning) dans son ADN », et a ensuite fait état d'impacts majeurs sur ses capacités en matière de lutte contre la fraude, de gestion des risques, de marketing et d'opérations.

Enfuce, fournisseur de plateforme monétique en mode CaaS (Card-as-a-Service) entièrement dans le cloud et qui connaît la croissance parmi les Fintech la plus rapide dans les pays nordiques, souligne l’effet disrupteur qu’a eu le credit-scoring basé sur l'IA sur les prêts à la consommation et aux PME.

En cette année 2024, l'un des sujets les plus brûlants dans notre secteur semble être la GenAI. Ainsi notre client LOTTE Group, une société de crédit à la consommation de premier plan en Asie du Sud-Est, a donné la priorité aux investissements dans ce domaine, comme annoncé dans un message du président du conseil d'administration pour la Nouvelle Année. Quant à Enfuce, son podcast de mars a accueilli un invité dont l'équipe au sein d'Amazon Web Services s'intéresse de près à la GenAI. Et Nexi prévoit désormais pour 2024 que les capacités génératives de l'IA « créeront des solutions hyperpersonnalisées qui amélioreront l'expérience d'achat ».

Éliminer les principaux obstacles au plein potentiel de la GenAI

La GenAI intégrée dans une infrastructure de paiements numériques est comme l'ordinateur de bord d'une voiture de course. Pour générer des conditions optimales d'accélération, elle a besoin de toutes sortes de données provenant de multiples capteurs. Pour garantir une trajectoire optimale, il faut que les roues soient alignées et réagissent de manière prévisible à ses commandes. Mais la plupart des institutions financières, interrogées sur leur expérience de la GenAI, citent « la qualité et l'accès aux données » et « une infrastructure trop complexe » parmi les trois principaux obstacles à la possibilité d’extraire davantage de valeur ajoutée de la GenAI.

Ces obstacles peuvent être éliminés si la GenAI s'appuie sur une plateforme de traitement des paiements dotée de puissantes capacités de gestion des données et d'un front-office et d'un back-office en ligne 24 heures sur 24 et 7 jours sur 7. C'est précisément l'architecture de notre plateforme logicielle Way4, qui a été analysée et primée par Datos Insights, Juniper et Gartner. Way4 peut analyser instantanément les détails des clients et des transactions, qu'ils soient entrants ou historiques, et transmettre l'ensemble des données consolidées et complètes au moteur d'IA en temps réel et de manière sécurisée.

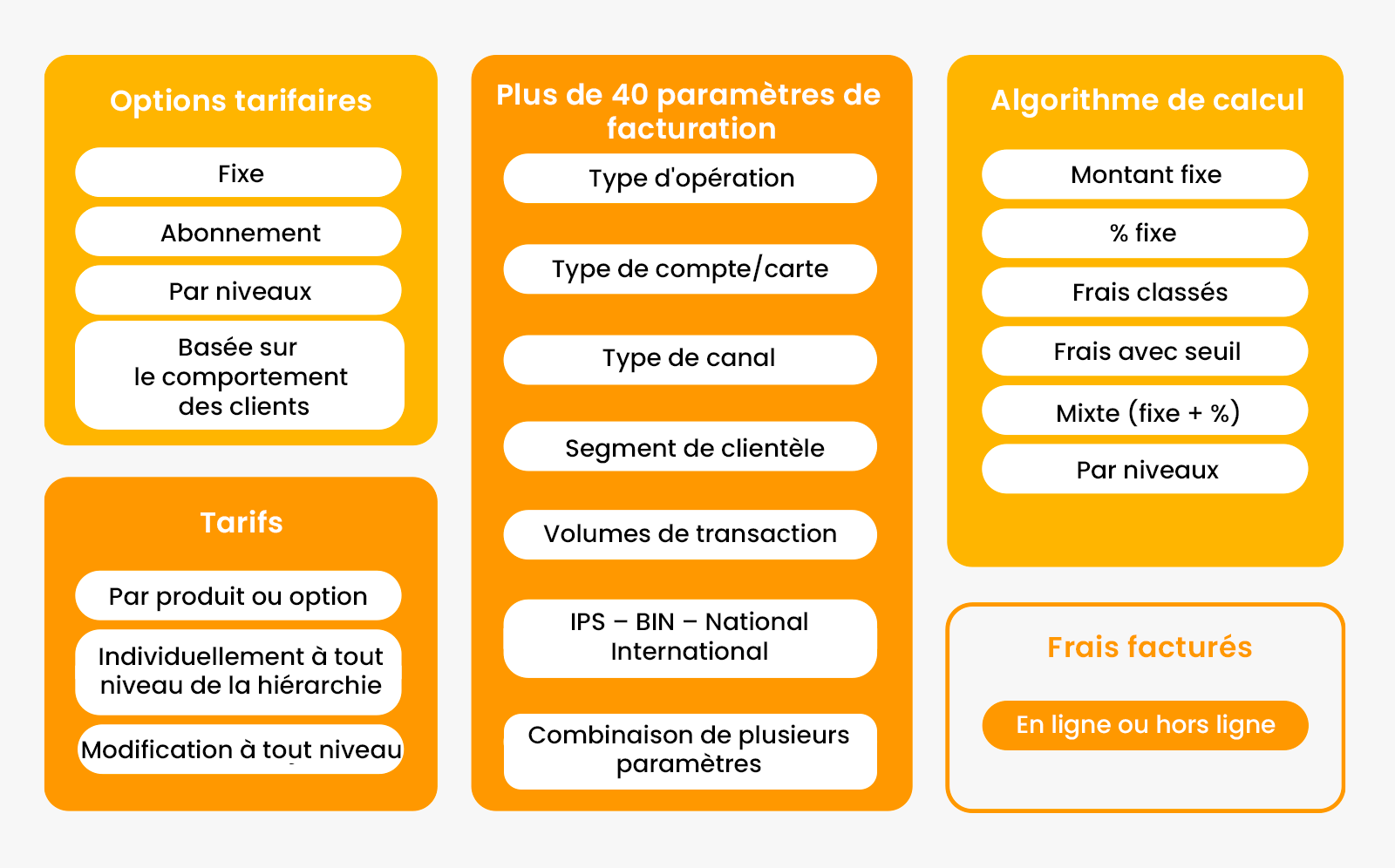

Et vice versa, lorsque le moteur de GenAI propose des idées pour améliorer un produit de paiement, une règle de gestion de risque ou un scénario de service à la clientèle, Way4 peut répondre à ces demandes en temps réel. Au lieu de coder en dur, l'administrateur de la plateforme Way4 (un chef de produit bancaire)peut configurer et tester de nouvelles offres de paiement à l'aide des nombreux paramètres flexibles mis à disposition par la plateforme. Environ 95 % des caractéristiques des produits et services de paiement dans Way4 sont paramétrables, contre 30 à 40 % dans les systèmes concurrents.

Combiner la GenAI et plateforme de paiement innovante - 4 cas d'utilisation prometteurs

Sur la base des meilleures pratiques de nos clients, nous avons identifié quatre domaines dans lesquels la combinaison de la GenAI et d'une plateforme de traitement des paiements avancée peut apporter un maximum d'avantages à toutes les parties.

Cas d'utilisation 1. Création rapide et tests faciles de nouveaux produits

Les utilisateur administrateurs et chefs de produit de la banque peuvent utiliser les règles flexibles de Way4 pour créer des produits de paiement uniques dans les domaines de l'émission, de l'acquisition, du switch, des portefeuilles numériques, du BNPL ou encore des monnaies numériques. Notre plateforme fournit également des outils pour tester le comportement des produits en quelques clics.

Entrainée par le chef de produit, une GenAI peut automatiser plusieurs étapes de la création et de la configuration d’un produit et suggérer des améliorations en matière de tarification, d'évaluation des risques, de programmes de fidélisation, de services à valeur ajoutée et d'autres éléments du produit. Way4 peut également appliquer des limites et des règles spécifiques au moment de l'activation du produit pour un client particulier si nécessaire.

Cas d'utilisation 2. Optimisation des coûts du service client

À la demande d'un client, un chatbot GenAI initie un échange de données entre lui-même et la plateforme transactionnelle. L'analyse des données aide le chatbot à résoudre rapidement le problème signalé et, en plus, à proposer un nouveau produit ou service personnalisé au titulaire de la carte, au commerçant, à l'utilisateur du portefeuille mobile ou à tout autre type de client. Way4 pourrait ainsi créer en retour un nouveau contrat client, avec les paramètres de personnalisation requis, et activerait les nouveaux produits et services en temps réel.

Par exemple, si le client part en voyage à l'étranger, la GenAI peut demander à Way4 de transférer rapidement des fonds entre des comptes bancaires libellés dans des devises différentes. De plus, il peut émettre une carte prépayée virtuelle multidevise et la rendre instantanément disponible pour les paiements à l’étranger. Dans tous ces flux métier, il est bien entendu possible d'ajouter des étapes où les décisions de l'IA doivent d'abord être approuvées par l’humain si nécessaire.

L'optimisation des coûts n'est pas le seul avantage dans ce cas. L'hyperpersonnalisation des offres de GenAI contribue à la satisfaction et à la fidélisation des clients, ainsi qu'à des niveaux de confiance plus élevés, comme ont pu l’identifier les analystes d'EY.

Cas d'utilisation 3. Amélioration de la gestion des risques

Lorsqu'elle est utilisée pour la surveillance des transactions, la GenAI peut analyser le contexte du client et de la transaction à partir des multiples systèmes de la banque ou du processeur, générer un score de risque de manière dynamique et envoyer ces informations à Way4. Notre plateforme ajustera alors le scénario d'autorisation de paiement en temps réel, sur la base du score mis à jour et d'autres paramètres de gestion du risque.

Cas d'utilisation 4. Des nouveaux horizons et opportunités

GenAI peut permettre de découvrir de nouvelles opportunités commerciales et de générer des revenus additionnels pour l'activité de paiement, en exploitant par exemple les données enrichies de Way4. Cela inclut les données de niveau 2 et de niveau 3, ce qui signifie que Way4 peut capter le contenu du panier d'achat pendant une transaction de paiement et , à la volée, appliquer certaines restrictions d'achat ou au contraire des incitations et de la fidélisation. La GenAI pourrait ainsi permettre par exemple aux agences gouvernementales ou aux organisations à but non lucratif d’être intéressées par cette fonctionnalité, et de générer des propositions ciblées.

Comme Way4 propose une API configurable pour échanger des données avec des tiers, une GenAI pourrai suggérer de nouveaux modèles rentables de collaboration entre la banque et d'autres acteur de l'écosystème des paiements.

La GenAI peut également analyser les commentaires des clients, leurs habitudes de consommation et les tendances émergentes en matière de style de vie, et suggérer des améliorations aux produits existants de la banque. Par exemple, si une nouvelle destination de voyage devient populaire parmi les clients, la GenAI peut demander à Way4 d'ajouter une devise supplémentaire à une carte multidevise existante.

Quelles prochaines étapes ?

Si ces quatre cas d'utilisation semblent prometteurs, il y en a bien d'autres à explorer afin de libérer le plein potentiel de la GenAI pour les institutions financières. Selon les estimations de McKinsey, la technologie GenAI pourrait générer pour le secteur bancaire une valeur incrémentale de 200 à 340 milliards de dollars par an, si tous les cas d'utilisation étaient pleinement mis en œuvre.

OpenWay est l'un des meilleurs fournisseurs de solutions logicielles de paiement numérique, et le meilleur fournisseur de systèmes de paiement dans le cloud selon Aite et PayTech. OpenWay est un partenaire stratégique de premier plan pour des banques de niveau 1/2, des processeurs et des startups fintechs et d'autres acteurs majeurs du paiement à travers le monde. Parmi eux figurent Network International et Equity Bank Group dans la région MENA, Lotte et JACCS en Asie, Nexi et Finaro en Europe, Comdata (une société Corpay) et Banesco aux Amériques, et Ampol en Australie.

-Mar-03-2026-03-15-57-6354-PM.jpg)