Rentabilité des Services d’Acquisition pour Commerçants : jeu d'enfant ou saut dans l'inconnu ?

.jpg)

Ilya Dubinsky, vice-président et directeur technique chez Credorax

Credorax est une banque d'acquisition européenne innovante et récompensée, au service des e-commerçants et des fournisseurs de services de paiement du monde entier. En plus de ses fonctions de directeur technique, Ilya est également un contributeur du Berlin Group et l'auteur de Acquiring Card Payments.

Marek Forysiak, PDG de SmartPay

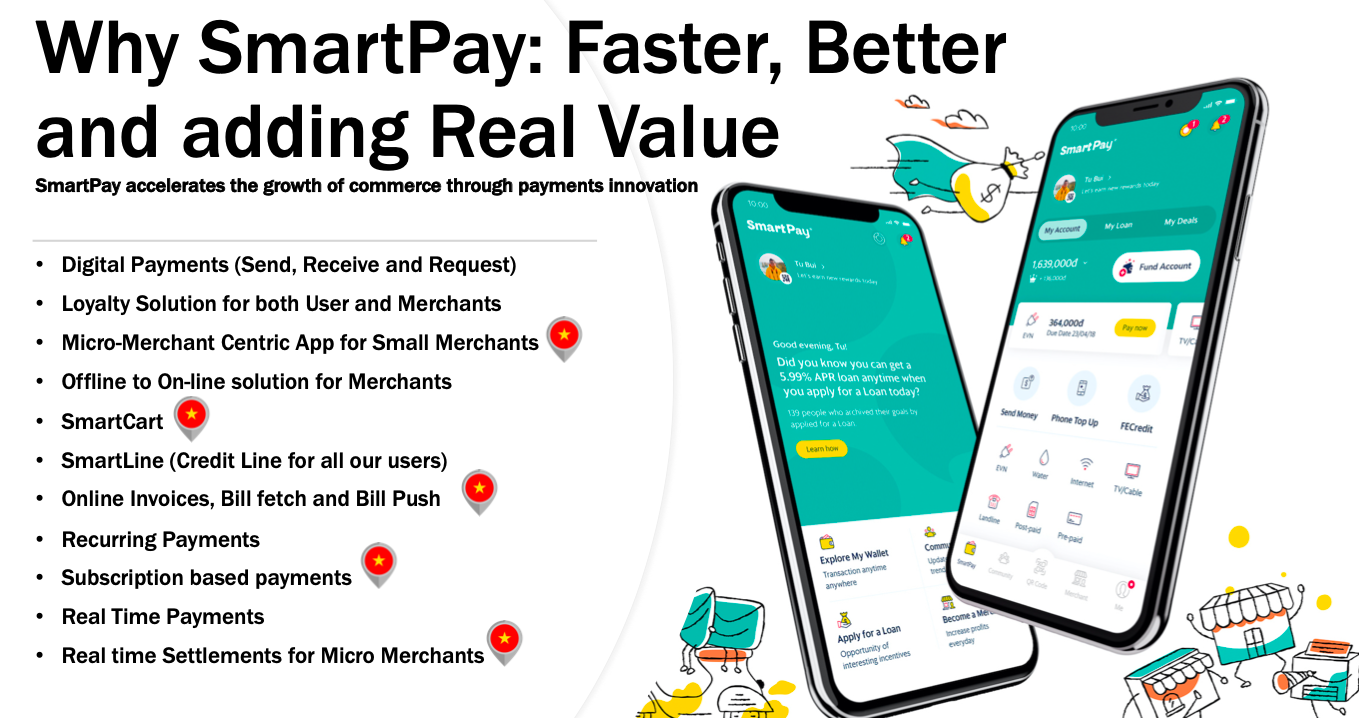

SmartPay est un portefeuille de premier plan visant à favoriser l'inclusion financière au Vietnam. Marek a supervisé la création d'un réseau national couvrant 400 000 points d'acceptation marchands, principalement des PME, et a acquis une base d'utilisateurs de plus d'un million de clients effectuant plus de 2 millions de transactions par mois.

Hermann Tischendorf, consultant en transformation numérique et en innovation

Hermann est un consultant spécialisé dans les stratégies informatiques et les produits numériques dans les secteurs FinTech, PropTech et InsurTech.

Grâce à ses récentes acquisitions, Nexi gère désormais le plus grand nombre de comptes de commerçants et de terminaux POS en Europe. Pour garantir une mise sur le marché rapide, une flexibilité des produits et un déploiement rapide dans tous les points de service, Nexi a décidé de centraliser ses capacités de paiement et de faire migrer plus d'un million de commerçants de divers systèmes hérités vers Way4, sa nouvelle plateforme d'acquisition centrale d'OpenWay. La plupart des migrations ont été effectuées à distance en raison de la pandémie.

« Le Vietnam a été durement touché par le COVID-19. En raison du confinement, 25 à 30 % des micro-commerçants et des vendeurs ambulants ont interrompu leur activité. Grâce à nos efforts portés sur ce segment, nous avons fait en sorte que nos clients aient toutes les chances de faire face à cette période difficile et de pallier les pertes de revenus. Les portefeuilles d'inclusion financière comme SmartPay peuvent jouer un rôle important dans la réalisation de ces objectifs. Comment faire en sorte qu'un commerçant traditionnel hors ligne établisse sa présence en ligne ? En ajoutant une valeur réelle qui permet à leur entreprise de se développer ! Nous fournissons des services à valeur ajoutée qui permettent aux microcommerçants et aux vendeurs ambulants d'avoir autant de succès que le fournisseur cybercommerce le plus avancé. La technologie permet de démocratiser ces processus et nous donnons la priorité aux microcommerçants. C'est pourquoi nous avons conçu SmartPay à partir de zéro. Nous avons dû réfléchir à la manière de fournir les produits et services pertinents pour les PME de manière rentable afin de garantir notre capacité à réussir à long terme. »

Un exemple est European Payments Initiative (EPI), une nouvelle société basée en Belgique, créée pour faciliter les paiements instantanés A2A et par carte dans l'Union européenne sans utiliser les réseaux de paiement internationaux. Jusqu'à présent, 33 banques et opérateurs ont soutenu EPI, dont 22 ont investi 30 millions d'euros. La plupart des grands acquéreurs de commerçants d'Europe ont également exprimé leur soutien. EPI devrait lancer ses activités en 2022 et pourrait s'emparer d'une partie des activités de traitement de Visa/Mastercard et PayPal au sein de l'Union européenne.

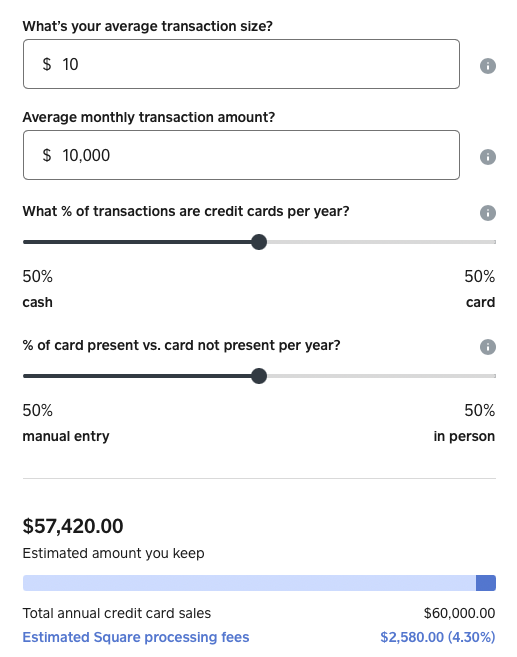

Calculateur de frais Square pour les commerçants. Source : site web de Square

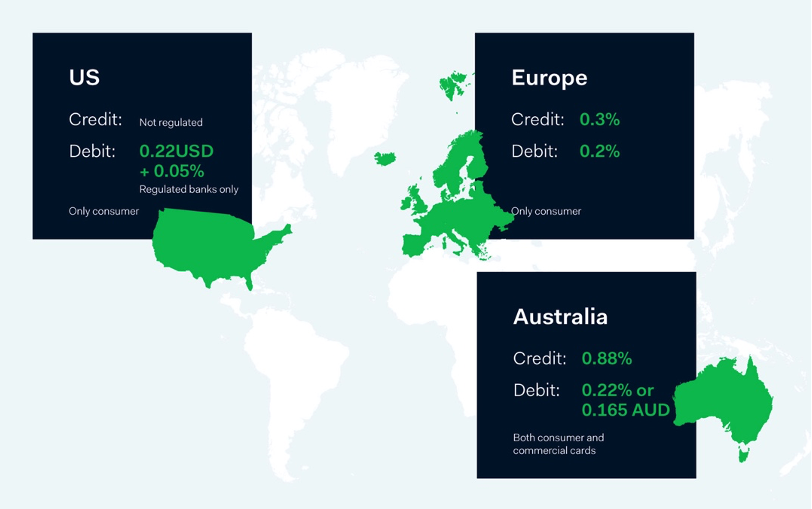

Limites maximales des commissions d'interchange dans différents pays. Source : Adyen

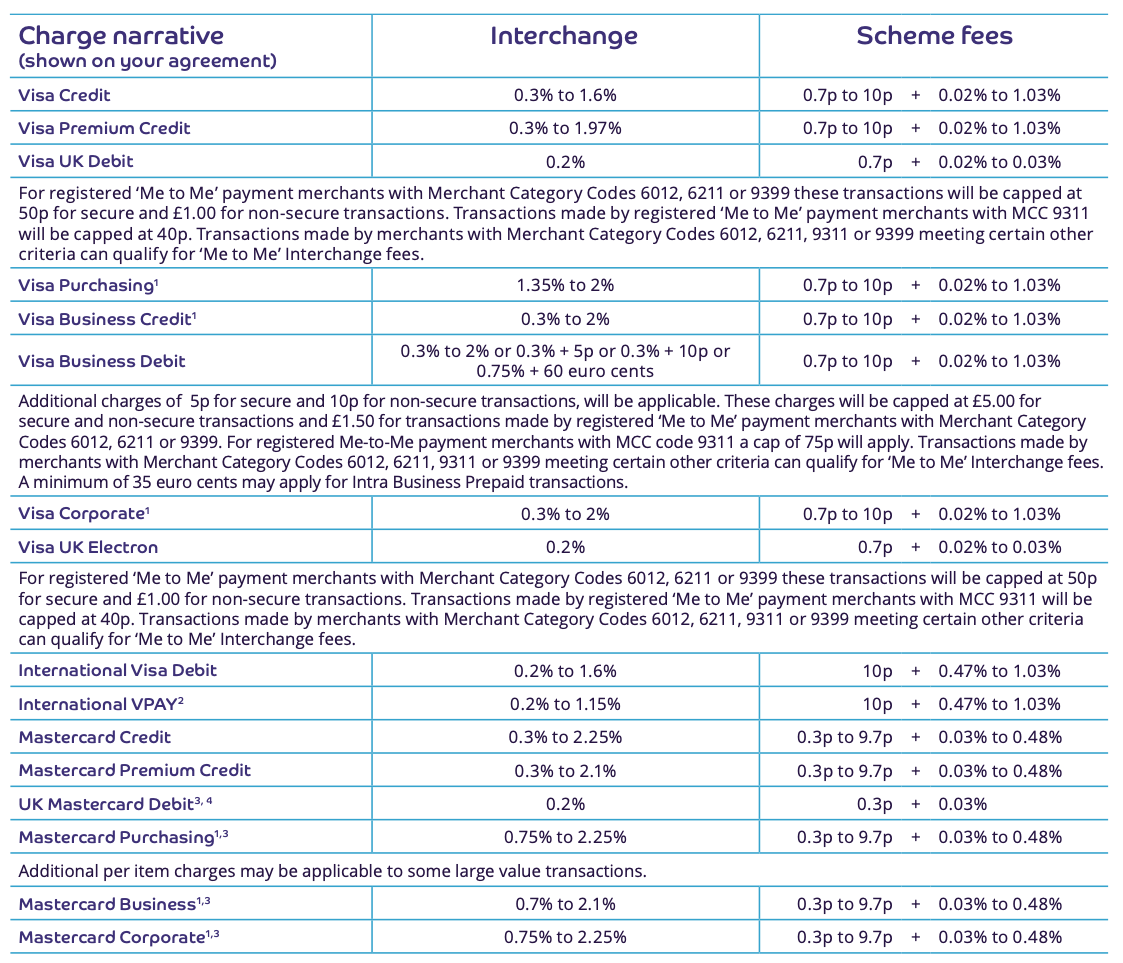

Le guide compliqué des commissions d'interchange et des circuits de paiement de Barclaycard.

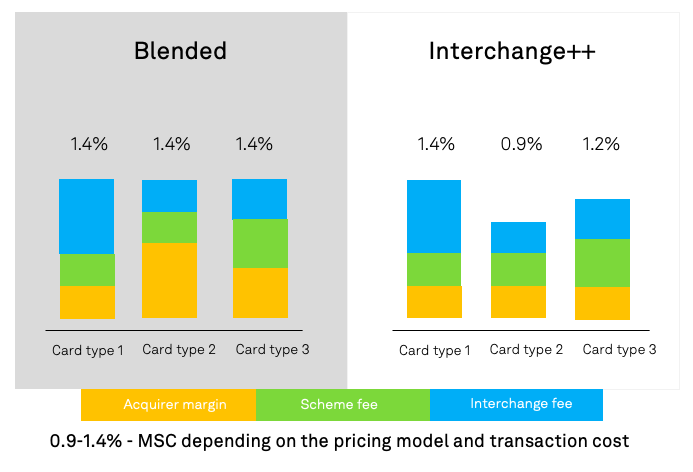

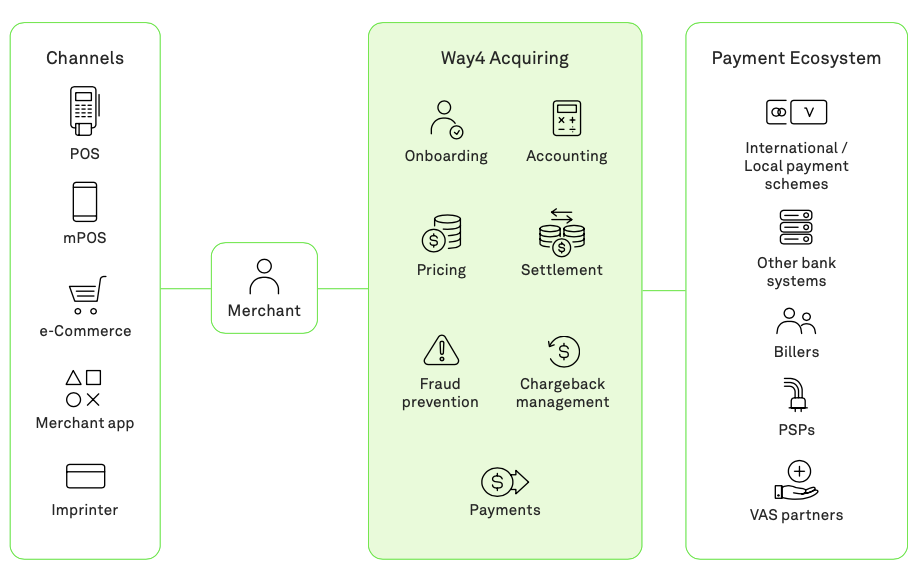

Credorax, une banque acquéreur de commerçants agréée qui fournit des services d'acquisition transfrontaliers aux commerçants et aux fournisseurs de services de paiements pour le e-commerce du monde entier, propose des systèmes de tarification complets pour les commerçants, basés sur le modèle Interchange ++. OpenWay fournit à Credorax une plateforme consolidée de gestion des commerçants Way4 et des interfaces avec les systèmes de paiement internationaux. La plateforme comprend également une gestion complète de la tarification dynamique, qui permet à Credorax de proposer un schéma de tarification hautement personnalisé à chaque commerçant.

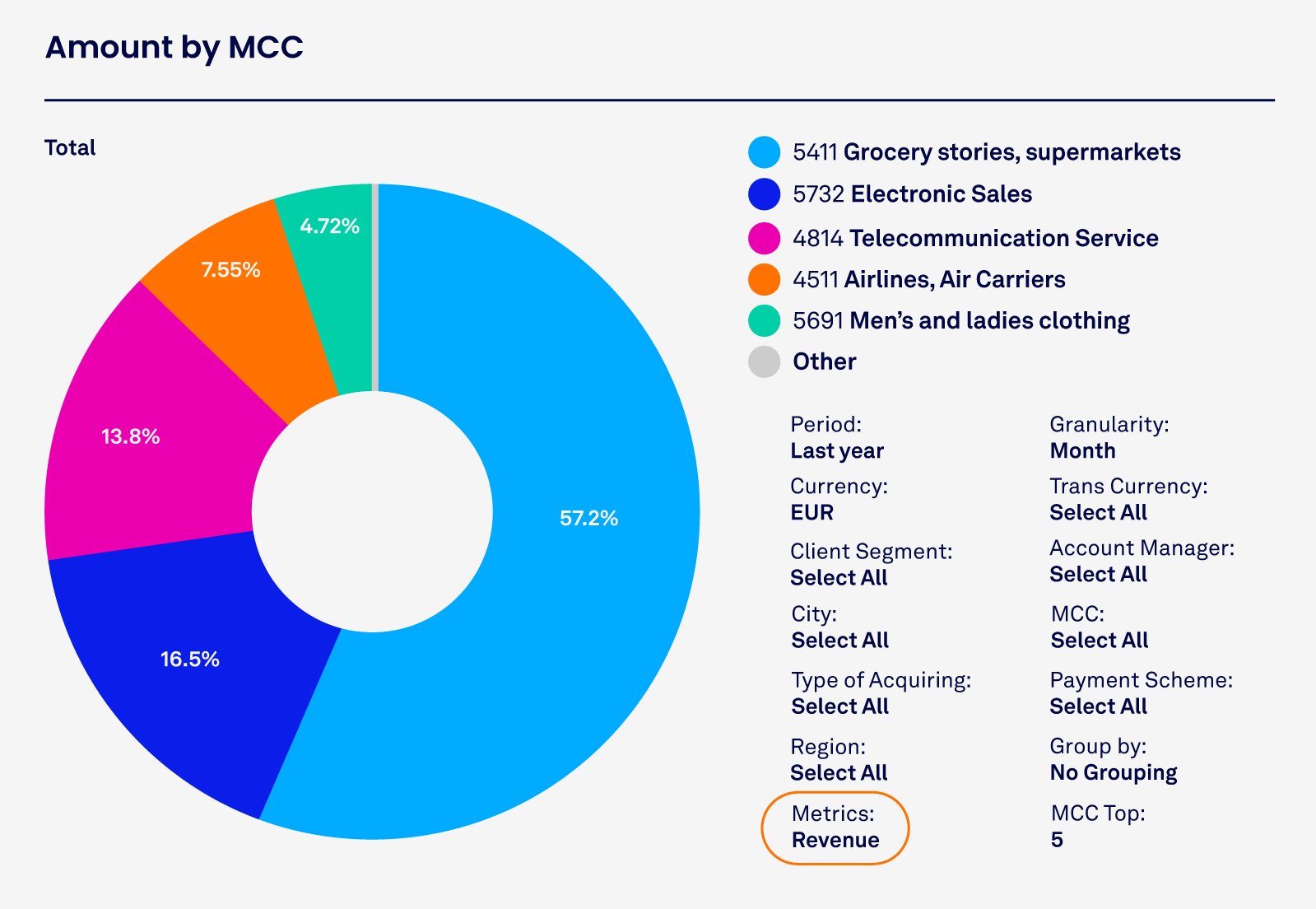

Certains des plus grands opérateurs-acquéreurs de points de vente en Europe basés sur Way4 définissent les MSC comme une combinaison de plusieurs paramètres de transaction tels que la marque de la carte, le MCC, la zone géographique, l'émetteur et le canal. Way4 analyse ces paramètres pendant l'autorisation et attribue dynamiquement les MSC correspondants. Les acquéreurs peuvent en outre segmenter les transactions en fonction de ces multiples paramètres et calculer le chiffre d'affaires séparément pour chaque segment. Par exemple, ils peuvent voir le solde combiné de tous les paiements effectués avec des cartes Visa d'entreprise dans des restaurants en Europe.

« On pourrait dire que les paiements remplissent une fonction vitale. Personne ne gagne de l'argent sur les paiements simples. Ils doivent être présents pour que tout le reste fonctionne. Ils sont la clé de voute qui maintient l'ensemble de l'écosystème. Acheteur ou vendeur, particulier ou commerçant, nous visons l'abandon de l'argent liquide au profit des paiements électroniques. Nous proposons donc des services particulièrement adaptés aux besoins de ces personnes. Celles-ci n'ont pas accès au crédit. Elles n'ont pas accès aux produits d'épargne. Elles n'ont pas non plus la possibilité d'ouvrir une petite boutique en ligne et de présenter leurs produits au monde entier. Nous leur proposons une plateforme qui fait tout cela, en plus des paiements. »

« Les paiements sont le genre de service sur lequel personne n'aime s'attarder : les clients veulent simplement que cela se passe de manière aussi fluide et transparente que possible. Mais pour l'être vraiment, un service de paiement doit être à la fois totalement fiable, totalement mondial et local à la fois. Pour ce faire, nous proposons des services à valeur ajoutée à nos commerçants : tarification et règlements multidevises, fiabilité à 99,999 %, prévision des commissions d'interchange et optimisation intelligente du taux d'approbation. »

« Les données augmentent la valeur des services que vous proposez aux commerçants. Elles ne doivent en aucun cas être gaspillées ! »

« La véritable valeur se mesure à l'intelligence de la plateforme. Par intelligence, j'entends la capacité à comprendre la dynamique acheteur-vendeur en temps réel. La valeur réelle provient de l'ajout de capital à l'échange. En tant que branche de VP Bank, nous exploitons son potentiel en offrant du crédit à l'acheteur et un fonds de roulement au commerçant. Certaines des fonctionnalités que nous proposons, comme SmartCart, sont exclusives au marché vietnamien. »

OpenWay est l'un des meilleurs fournisseurs de solutions logicielles de paiement numérique, et le meilleur fournisseur de systèmes de paiement dans le cloud selon Aite et PayTech. OpenWay est un partenaire stratégique de premier plan pour des banques de niveau 1/2, des processeurs et des startups fintechs et d'autres acteurs majeurs du paiement à travers le monde. Parmi eux figurent Network International et Equity Bank Group dans la région MENA, Lotte et JACCS en Asie, Nexi et Finaro en Europe, Comdata (une société Corpay) et Banesco aux Amériques, et Ampol en Australie.