Portefeuilles électroniques : choisir la bonne stratégie pour votre entreprise

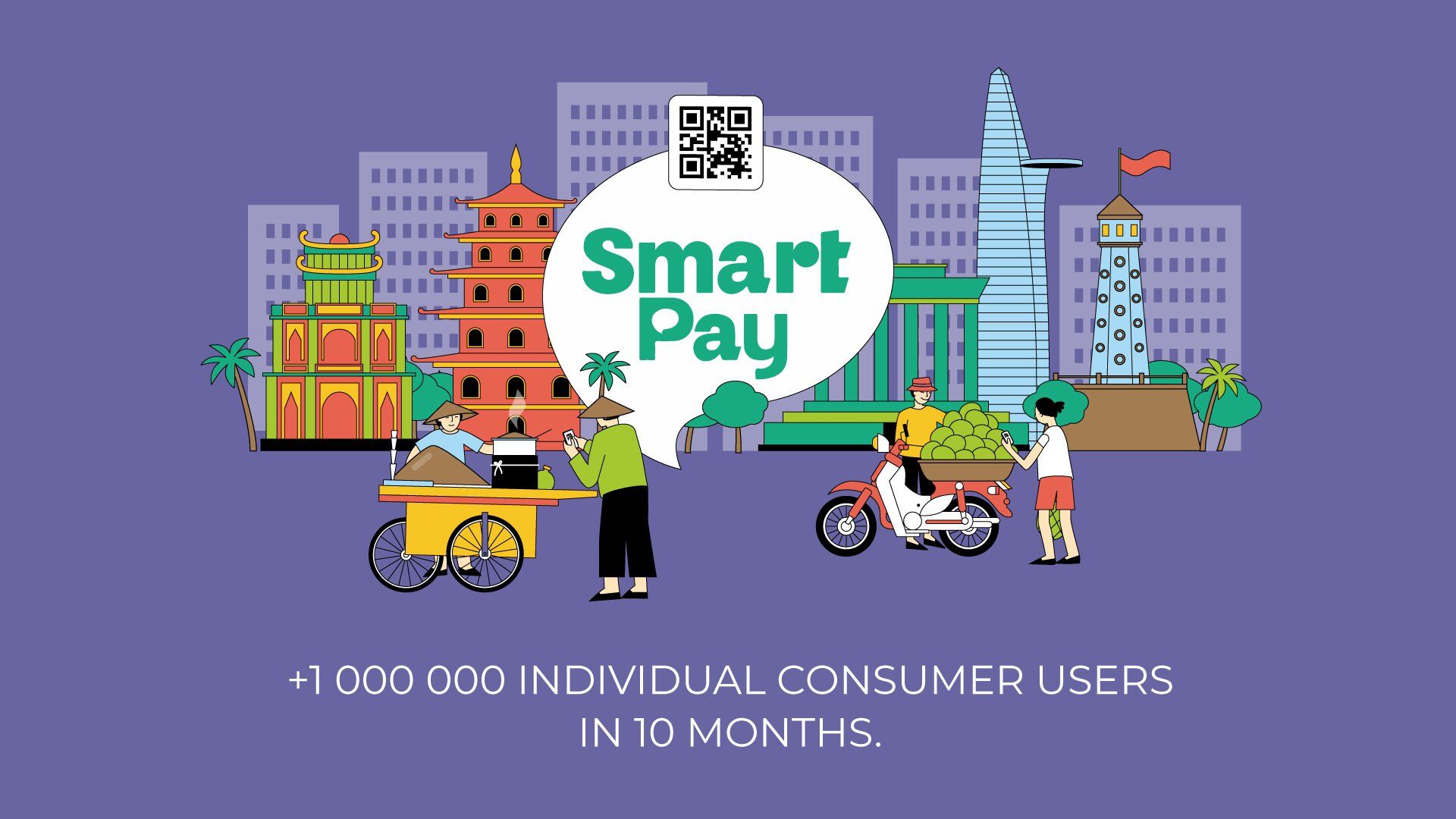

La popularité des portefeuilles électroniques a explosé pendant l'épidémie de COVID-19. Vous avez peut-être pris connaissance du succès de Venmo qui, en deux ans, a vu passer sa base d'utilisateurs de 10 à 40 millions de personnes et a triplé son volume annuel de paiements. Au cours de l'exercice 2021, il y a eu plus de 25 milliards de transactions UPI à travers l'Inde, compris les transferts par portefeuilles numériques en P2P (person-to person) et les paiements par code QR P2M (person-to merchant). Même les portefeuilles d'inclusion financière comme SmartPay au Vietnam ont atteint le statut de super-application en seulement quelques années, en donnant accès aux services bancaires à 2,5 millions d'utilisateurs non ou sous-bancarisés.

Vous envisagez peut-être de lancer un service ou un produit innovant pour votre start-up de la fintech. Vous êtes peut-être une institution déjà bien établie qui songe à proposer des services à valeur ajoutée à vos clients fidèles, à développer votre clientèle et à élargir votre audience. Chez OpenWay, fournisseur plusieurs fois récompensé de la plateforme de portefeuille électronique Way4, nous avons dressé le profil des portefeuilles les plus performants dans différentes régions du monde et apporté quelques détails basés sur nos propres expériences. Nous allons répondre à certaines questions comme : à quoi ressemble le paysage du marché des portefeuilles électroniques ? Quels sont les principaux acteurs du secteur et comment sont-ils sortis de leurs niches respectives pour devenir des véritables réussites? Par où commencer et quelles stratégies entreprendre pour développer votre activité de portefeuille électronique ?

Table des matières

Le paysage des portefeuilles électroniques en 2021-2022

Qu'est-ce qu'un portefeuille électronique en 2021-2022 ?

Les portefeuilles électroniques sont des applications logicielles qui offrent un accès unifié et sécurisé à des données de paiement et à des mots de passe stockés, souvent utilisés pour différents modes de paiement mobiles. On peut dire qu'ils bouleversent la gestion bancaire traditionnelle, car ils empiètent sur son territoire en proposant des prêts, des cartes de débit et de crédit, et des possibilités d'investissement. Attention : il ne s'agit pas d'une simple application bancaire en ligne, car ils n'ont pas besoin d'être liés à un compte bancaire, ni même à une carte bancaire. En plus de fournir des fonctionnalités de paiement, les portefeuilles stockent des informations de cartes de fidélité, des coupons numériques, des tickets et des cartes d'embarquement. On les utilise dans une variété de scénarios de paiement, notamment les paiements P2P (Peer to Peer), C2B (Customer to Business), M2C (Merchant to Customer), et toute autre combinaison de ces transactions.

Les portefeuilles électroniques jouent également un rôle important en tant que méthode d'accès à une multitude de services financiers pour les populations non et sous-bancarisées. Si les services bancaires peuvent leur sembler inaccessibles ou peu pratiques, la simple intégration en ligne avec vérification KYC (Know your Customer) offerte par les portefeuilles électroniques les rend attrayants et facilite leur gestion. L'utilisation croissante des portefeuilles électroniques par les personnes non bancarisées, en tant que consommateur ou commerçant, contribue à une meilleure résilience financière. Par exemple, les PME peuvent les utiliser pour toucher plus de clients potentiels, générer des revenus supplémentaires grâce aux services proposés via l'application et recevoir des paiements sans contact sans investir dans des terminaux de paiement électronique TPE.

Selon le McKinsey Global Payments Report 2021 leur utilisation ne cesse de croître, notamment en Asie et en Australie. La région EMOA et le continent américain affichent des tendances similaires. Aux États-Unis, 150 millions de personnes ont déclaré avoir utilisé un portefeuille électronique cette année en lieu et place de l'argent liquide ou d'une carte. Selon Juniper Research, les dépenses effectuées avec des portefeuilles électroniques passeront de 5 500 milliards de dollars à plus de 10 000 milliards de dollars en 2025.

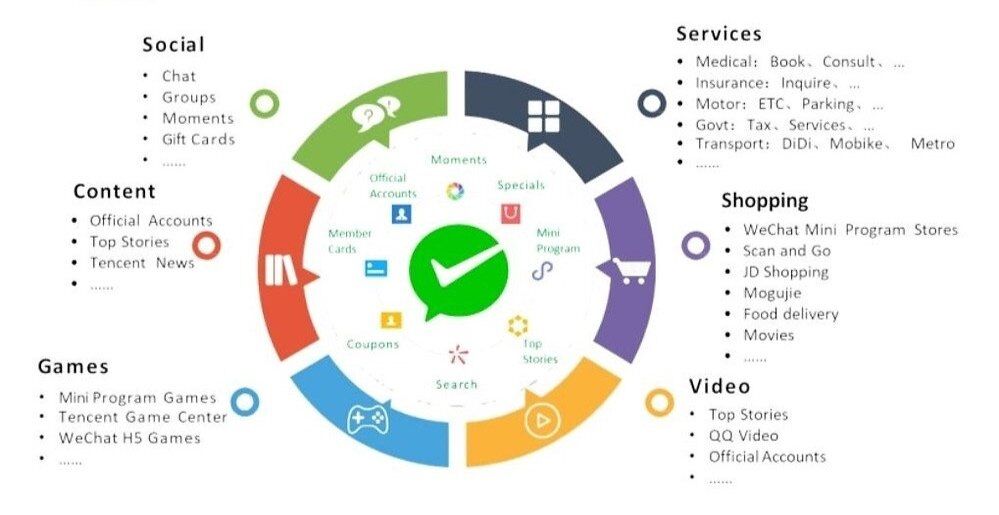

Objectif super-application

L'objectif en or de nombreux portefeuilles électroniques est de devenir une super-application lifestyle universelle, type WeChat ou AliPay en Chine. Il s'agit de plateformes en ligne de grande envergure et autonomes qui proposent une variété de biens et de services, d'activités de communication et de places de marché, de jeux, de stockage et de dépenses en cryptomonnaies. Certaines proposent même des services de santé, d'administration et des services publics. Pour fidéliser les utilisateurs et rester pertinents pour différents profils au sein d'une population variée, les super-applications dépendent fortement des énormes quantités de données clients qu'elles collectent. Bien évidemment, les portefeuilles électroniques sont bien plus qu'une solution front-end. La création d'une super-application doit impliquer un puissant back-end avec une base de données dédiée pour stocker les données du compte et prendre en charge les transactions en ligne, ainsi que des API pour se connecter aux services externes. Et, comme pour toutes les entreprises qui utilisent des données clients, la réglementation peut jouer un rôle déterminant. Ainsi, la réussite des super-applications en Asie pourrait ne pas être la même ailleurs.

Comme nous l'avons déjà dit, SmartPay, client d'OpenWay, a créé un nouvel écosystème complet de paiements digitaux pour les micro-commerçants et les personnes non bancarisées, en partant de zéro. Les consommateurs et les commerçants peuvent ouvrir des comptes rapidement, payer et accepter des paiements par QR code et accéder à des microcrédits en fonction de leurs antécédents de crédit via la même application mobile. Ainsi, une plus grande partie de la population non bancarisée du Vietnam a été attirée par les paiements mobiles dématérialisés et d'autres services financiers. Une clientèle jusqu'alors inexploitée est devenue un public fidèle de la plateforme digitale SmartPay, qui approche rapidement du statut de super-application, avec sa place de marché de services à valeur ajoutée.

Réussite notable hors Asie : la super-application VodaPay, en Afrique du Sud, conçue en collaboration avec AliPay par Mondia Digital et sa société de paiements digitaux Mondia Pay. Outre ses fonctionnalités de portefeuille électroniques habituelles, elle intègre également d'autres plateformes de contenu personnalisé Mondia Digital, comme un portail de santé mobile gratuit pour les besoins maternels, néonatals et infantiles, et permet aux développeurs et entreprises tiers de rejoindre facilement la super-application par le biais de sous-applications téléchargeables.

Il convient toutefois de noter que nombre de ces super-applications n'ont pas été créées du jour au lendemain. Elles ont plutôt été développés à partir de différentes niches de marché qui les ont aidées à consolider leurs offres de base et à devenir finalement des acteurs clés du segment des portefeuilles électroniques.

D'où viennent les portefeuilles électroniques à succès sur le marché ?

Les portefeuilles électroniques ont principalement évolué sur ces marchés :

E-commerce : c'est la voie de développement la plus évidente des principaux portefeuilles électroniques que sont AliPay, PayPal et Rakuten, par exemple. Tous ont d'abord vu le jour pour faciliter le paiement en ligne en stockant les détails des cartes de paiement du consommateur et en permettant leur utilisation rapide et sécurisée. Ils se sont ensuite transformés en agrégateurs de paiements proposant l'accès à plusieurs cartes, à des points bonus, des QR codes, des fonctions sans contact et d'autres modes de paiement. Ils sont très pratiques et sécurisés, et comblent également l'absence de moyens de paiement traditionnels, un rôle également joué par les portefeuilles de paiement P2P. Certains portefeuilles d'e-commerce bien connus ont rapidement atteint le statut de super-application. Alipay, la plus grande plateforme de paiement mobile au monde, est désormais largement utilisée en magasin et en ligne.

Paiements P2P : ces solutions d'argent mobile ont été développées par les opérateurs de télécommunications pour surmonter les difficultés liées au transfert d'argent sans compte bancaire. Leur influence dans certaines régions comme l'Afrique, où le taux de pénétration de la téléphonie mobile est élevé, est considérable. Selon Stripe, en 2019, 49 % du PIB du Kenya a été traité via M-Pesa. Pas moins de 93 % des Kenyans ont accès aux paiements mobiles. D'autres services viennent compléter ces portefeuilles, comme les services d'e-commerce.

Paiements TPE : développés d'abord pour les paiements sans contact en magasin, comme les paiements NFC et par QR code. Ceux-ci ont évolué pour intégrer d'autres fonctions, comme la vente en ligne et les programmes de fidélité. Parmi quelques exemples, citons les « Big Pays » comme Apple Pay, Google Pay et Samsung Pay. Notons que si de nombreuses banques utilisent les Big Pays comme intermédiaire pour les services de tokenisation, d'autres ont décidé de faire ça en interne, à moindre coût, et de mettre en œuvre leurs propres solutions de portefeuille HCE. OpenWay a aidé plusieurs banques à lancer des solutions de portefeuille basées sur Android, notamment Eurasian Pay d'Eurasian Bank et OshadPay d'Oshadbank.

Plateformes de réseaux sociaux et de messagerie : également appelés « commerce social », ces portefeuilles ont évolué à partir de simples fonctions P2P sur des plateformes de messagerie et de réseaux sociaux populaires pour devenir des applications lifestyle et d'e-commerce autonomes. Ces marchés présentent plusieurs avantages, comme une base d'utilisateurs élevée dès le départ (par exemple, WeChat compte 1,1 milliard d'utilisateurs actifs mensuels) et l'absence de traitement des paiements par les commerçants. WeChat Pay et Line Pay jouent un rôle central en Chine. Facebook, vient de lancer, en plus de Facebook Pay, le portefeuille électronique Novi, qui permet aux utilisateurs basés au Guatemala et aux États-Unis d'envoyer de l'argent via la cryptomonnaie stable Paxo.

Cryptomonnaies : les portefeuilles de cryptomonnaies ont toujours offert un moyen sécurisé d'acheter, de stocker et d'investir dans des cryptomonnaies, même si récemment, certains ont plutôt visé des services de paiement et l'attrait de partenaires de premier plan. BitPay, par exemple, vous permet de convertir 12 cryptomonnaies en dollars et de les charger sur votre carte Mastercard prépayée BitPay. La carte BitPay peut être chargée dans Google Wallet et peut être utilisée pour dépenser partout. Notons que BitPay a récemment conclu un partenariat avec Verifone pour permettre des achats en ligne et en magasin avec 11 cryptomonnaies prises en charge par BitPay, directement via l'application BitPay Wallet, sans conversion en monnaie fiduciaire.

Les commerçants accepteront-ils votre portefeuille ?

Que la niche que vous avez choisie pour votre portefeuille électronique se situe dans un marché mature ou dans un marché où l'infrastructure digitale est naissante, le succès dépendra de la volonté des commerçants de l'accepter. Demandez-vous si la stratégie de votre organisation tient compte des incitations et des obstacles à l'adoption d'un portefeuille électronique. Regardons la liste :

Pourquoi les commerçants acceptent les portefeuilles électroniques

-

La demande des consommateurs est élevée, et plus seulement en Asie. La pandémie a donné un réel coup d’accélérateur à la demande en paiements digitaux dans le monde entier. Bien sûr, les commerçants veulent connaître les préférences de leurs consommateurs, en particulier ceux de la génération Z et les millenials.

-

Des frais de transaction réduits. Les portefeuilles sont généralement des écosystèmes en circuit fermé et les coûts de transaction H2H (Host to Host) sont moins élevés pour les fournisseurs que les frais de transaction facturés par les systèmes de paiement internationaux. Cela peut, à son tour, réduire considérablement les frais pour les commerçants.

-

Ils proposent une bonne expérience aux clients. Les parcours client « sans couture » encourage les dépenses.

-

Accès à des marchés inexploités grâce à des services à valeur ajoutée. Un marché numérique offrant des vues personnalisées aux clients permettra aux entreprises de rendre les nouveaux produits et services visibles à ceux qui les achètent. Les services à valeur ajoutée sur une plateforme digitale peuvent booster le m-commerce grâce à la vente croisée et à la vente incitative, comme les promotions des commerçants et les programmes de fidélité, pour lesquels Alipay est bien connu.

-

Réduction des coûts. Lorsque les portefeuilles sont déployés sur une infrastructure en temps réel, les coûts sont réduits pour le commerçant et les transactions sont traitées plus rapidement.

-

Sécurité. La manipulation d'argent liquide est associée à des risques tels que le vol et la fausse monnaie.

Pourquoi certains commerçants hésitent à accepter les portefeuilles électroniques

-

Exigences en matière d'API, différences d'API. Selon Juniper Research, les coûts d'intégration de plusieurs portefeuilles sont conséquents et difficiles à assumer pour les commerçants. Choisir la bonne plateforme et la bonne l'API pour faciliter l'intégration de tiers est essentiel pour qu'un portefeuille attire les commerçants dans son écosystème digital.

-

La concurrence entre les portefeuilles dans un espace fragmenté. Le marché des portefeuilles est fragmenté, tant géographiquement que technologiquement, et est encombré d'une multitude d'options. Les commerçants doivent décider quels portefeuilles prendre en charge et ne pas prendre en charge.

-

Intégration de fonctionnalités de paiement sans contact et à distance. Juniper Research prévoit que les paiements sans contact et d'e-commerce représenteront la moitié des dépenses totales d'un portefeuille. De nombreux commerçants ne peuvent pas se permettre d'effectuer une intégration matérielle complexe. Dans un tel scénario, les paiements par QR code et le soutien aux commerçants physiques jouent un rôle important. Par exemple, un élément clé pour l'adoption du portefeuille électronique d'UnionPay était la possibilité de pouvoir l’utiliser en commerce de proximité. Les terminaux de cartes, quant à eux, ont connu une adoption lente car ils nécessitaient une ligne téléphonique pour fonctionner.

-

Une connexion internet faible, lente et une infrastructure instable. En l'absence d'une bonne infrastructure publique, une solution de portefeuille électronique doit être stable et fonctionner même en cas de débit internet faible. La solution Way4 Wallet d'OpenWay a résolu ce problème grâce à un système stable, des transactions en temps réel et des systèmes à haute disponibilité qui prennent le relais en cas de panne d'un système central. La solution exploite également l'évolutivité du Cloud pour répondre aux augmentations de charge.

Identifier votre niche de portefeuille et votre stratégie de lancement

Alors, dans quel type de niche lancerez-vous votre portefeuille ? À quelle stratégie le combinerez-vous ? Examinons ci-dessous quelques approches de clients d'OpenWay et d'autres acteurs du secteur des portefeuilles électroniques qui ont réussi.

1. Commencez par un service attrayant pour les entreprises et développez l'écosystème en intégrant progressivement de nouveaux rôles.

Une telle stratégie montre aux entreprises que votre solution les accompagne à chaque instant et fidèlement. Les portefeuilles dotés d'interfaces personnalisées et bien définies pour les différents rôles commerciaux peuvent être très utiles pour optimiser les processus au sein d'une organisation. Par exemple, la solution Way4 Wallet d'OpenWay fournit plusieurs interfaces de portefeuille. Une interface de caisse fournit des fonctions de base : acceptation des paiements, remboursements et historique des transactions. Les gestionnaires peuvent se servir d'un portail commercial pour accéder à la configuration, à la gestion des niveaux de KYC, aux données analytiques et à d'autres fonctionnalités pratiques. Il ne s'agit pas d'une simple solution pour TPE, puisqu'elle offre aux commerçants un contrôle et des informations sur leur flux de paiement.

2. Proposez un service de partenariat DSP2/open banking

C'est la stratégie commerciale d'entreprises comme Plaid et Tink : vous fournissez la technologie qui sert de point de connexion à un certain nombre de partenaires tels que les banques, les tiers et les fournisseurs de technologie, en les attrayant avec de superbes API et des données enrichies et catégorisées.

3. Ciblez les personnes non bancarisées et mal desservies

Des portefeuilles d'inclusion financière voient le jour dans de nombreuses régions depuis que la pandémie de COVID-19 a rendu les solutions d'argent mobile plus attrayantes pour les commerçants. Miza, client d'OpenWay basé en Libye, offre des services basés sur les points de vente. Il propose également un portefeuille électronique qui permet d'effectuer des virements via un smartphone à partir d'un solde prépayé, prélevé sur un compte bancaire ou d'un dépôt direct en espèces par l'intermédiaire d'un agent ou d'une agence Miza. Le portefeuille est assorti d'autres fonctionnalités, comme des portails de courriers électroniques et de messagerie. SmartPay, client d'OpenWay, a créé un tout nouvel écosystème de paiements digitaux pour les micro-commerçants et les personnes non bancarisées, en partant de zéro. Les consommateurs et les commerçants peuvent ouvrir des comptes rapidement, payer et accepter des paiements par QR code et accéder à des microcrédits en fonction de leurs antécédents de crédit via la même application mobile. La base de clients de SmartPay compte désormais 2,5 millions d'utilisateurs individuels et 500 000 clients.

Comment Way4 Wallet accompagne-t-il les opérateurs de portefeuille dans leur croissance ? Les opérateurs de portefeuille basés sur Way4 peuvent l’utiliser pour gérer leurs comptes et rapports, même sans « core banking ». Way4 peut également prendre en charge l'émission de cartes, si un opérateur de portefeuille décide d'ajouter des produits financiers.

4. Lancez le portefeuille en complément d'une offre de carte bancaire traditionnelle

Bien qu'il ne s'agisse pas d'une pure stratégie de portefeuille, les banques peuvent tokeniser les cartes qu'elles émettent et s'associer à un fournisseur « Big Pay ». Elles peuvent ainsi proposer des fonctionnalités de portefeuille dans leur application bancaire, ou lancer un portefeuille sous leur propre marque. OpenWay a participé à plus de 30 projets de tokenisation pour divers clients comme Mastercard Payment Transaction Services, Victoriabank et Azericard.

5. Créez votre propre banque digitale ou néobanque

Certains ont suivi la voie de Goldman Sachs et lancé leur propre offre de banque digitale, et ont fait concurrence aux néobanques dans le même espace tout en capitalisant sur leurs relations avec les clients. D'autres ont lancé une néobanque en partant de zéro. Way4 accompagne ces clients, non seulement avec la fonctionnalité de portefeuille, mais aussi avec un back-office de gestion de cartes et de comptes puissant, assorti d'une hiérarchie de comptes flexible et de fonctionnalités de gestion multidevises.

6. Lancez un portefeuille permettant une plus grande interopérabilité des paiements au-dessus d’un switch de paiement national

En connectant tout le monde, le système national d'interopérabilité des paiements traite déjà toutes les transactions domestiques. Un portefeuille complète cet écosystème déjà interconnecté et apporte une valeur ajoutée aux clients. Il répond aux besoins des personnes non bancarisées et épargne aux commerçants le coût des frais et autres charges associés à la dépendance aux systèmes de paiement internationaux.

Par exemple, la Reserve Bank of India (RBI) gère UPI, un système de paiement domestique Indien connecté à des acteurs de paiement tiers comme Paytm, PhonePe et Mobikwik qui ont développé leur propre portefeuille ainsi qu'à son propre portefeuille digital. Alors que les portefeuilles tiers utilisent les rails des transferts compte à compte et la technologie QR sur des téléphones de type Smartphone, le projet de RBI quant à lui utilise la technologie USSD, qui est principalement destinée aux téléphones plus simples ou ancienne génération. L’utilisation de technologies et de rails de paiement différents pour des besoins de portefeuille digitaux similaires sur le même marché et utilisant le même switch de paiement national est très intéressante, et le temps nous dira quel portefeuille prévaudra.

7. Lancez votre portefeuille en complément d'une entreprise d'e-commerce, de réseaux sociaux ou de cryptomonnaie

Vos clients fidèles pourraient adopter dès le début votre solution de portefeuille. Pourquoi ne pas utiliser un portefeuille pour les monétiser et stimuler vos activités existantes ? De plus, en fournissant une interface simple compatible avec les cryptomonnaies pour financer des transactions, un portefeuille de cryptomonnaies peut intégrer des services à valeur ajoutée qui ne se limitent pas au stockage sécurisé.

8. Ajoutez une fonction de portefeuille à une offre digitale existante

Le moyen le plus simple de mettre cela en œuvre consiste peut-être à intégrer à votre offre existante une fonctionnalité de portefeuille fiable, comme le paiement différé, afin d'exploiter au mieux votre clientèle établie et lui offrir ce qu'elle recherche. En fonction de son succès et en utilisant les données obtenues, vous pourrez, ultérieurement, ajouter d'autres fonctionnalités à votre produit.

Choisir le bon partenaire

Way4 Wallet d'OpenWay couvre l'ensemble de la solution de portefeuille de bout en bout, de l'émission de comptes et de l'acquisition de commerçants au niveau du back-office, à l'application mobile destinée aux clients avec son interface utilisateur personnalisée et connectée via la mise à disposition d’API. Que vous soyez une banque ou une néobanque prête à lancer votre plateforme digitale, une fintech ou un PSP, vous pouvez définir votre propre stratégie de développement et intégrer le marché des portefeuilles.

Grâce à la flexibilité et à la modularité de Way4 Wallet, votre stratégie peut évoluer au rythme souhaité. Commencez petit à petit à vous familiariser avec les accords et règlements locaux, et surveillez les marchés locaux pour vous assurer quels modes de paiement sont pris en charge et acceptés. Les opérateurs peuvent privilégier l'expérience de l'utilisateur tout en développant des services personnalisés et en faisant appel à des tiers. Devenez le centre d'un nouvel écosystème de produits, services, activités et fidélisez vos clients grâce à des services à valeur ajoutée !

Comment la solution Way4 Wallet relève-t-elle les défis de l'acceptation des paiements digitaux ?

Sécurité. La plateforme de portefeuille de Way4 donne accès à des technologies certifiées permettant l'authentification des clients (biométrie, reconnaissance faciale, OTP, SCA), conformes PA-DSS, conformes au RGPD et compatibles avec le protocole 3-D Secure 2.1. Elle peut se conformer aux normes KYC de n'importe quel pays et comporte différents niveaux de KYC grâce à des contrôles back-office et à l'intégration avec des services gouvernementaux tiers. Si les utilisateurs anonymes ont accès aux fonctions de base du portefeuille et sont limités en termes d’usage, les utilisateurs identifiés bénéficient de fonctionnalités étendues et seront moins limités. Le fournisseur du portefeuille pourra mettre en place sa procédure de KYC et différents niveaux d'identification. Les clients pourront passer à un niveau de KYC supérieur par exemple en scannant une pièce d'identité, en associant leur carte bancaire ou en se rendant en personne dans les bureaux du fournisseur du portefeuille. L'option du KYC en ligne permet aux clients de ne pas se déplacer en agence, ce qui réduit vos coûts opérationnels.

Onboarding client digital et fluide. Réussir l'onboarding client est crucial, surtout sur un marché concurrentiel, car les consommateurs s'attendent à ce que les interactions digitales soient fluides dès le départ. De même, si votre portefeuille prévoit un processus d'onboarding plus fluide et plus facile, les consommateurs verront que changer de fournisseur n'a rien de compliqué. Il leur sera plus facile d'effectuer des recherches pour trouver la meilleure option pour leurs besoins en matière de paiements. Les commerçants peuvent ainsi se différencier en offrant une expérience de meilleure qualité.

Expérience personnalisée. La solution Way4 Wallet prend en charge différents rôles et fonctionnalités grâce à de multiples interfaces personnalisables. Elle comprend à la fois des fonctionnalités de base et des fonctionnalités permettant d'intégrer une multitude de services à valeur ajoutée.

Gestion et compatibilité des API. Nous proposons à la fois nos propres solutions front-end et notre jeu d’API REST pour les applications tierces. Une API de bonne qualité apporte une grande valeur ajoutée à votre entreprise en améliorant votre délai de mise sur le marché. Vous pouvez également choisir de la monétiser en la proposant comme service de paiement à différents partenaires, ce qui vous permettra d'élargir plus rapidement votre clientèle et d'attirer de plus en plus de partenaires dans votre écosystème. L'API de Way4 est toujours conforme aux dernières normes du secteur financier et des paiements.

Outils analytiques. Gérez correctement la ressource essentielle qui alimente les portefeuilles électroniques : la donnée des clients. Elle vous fournit des informations sur la manière dont une expérience utilisateur personnalisée influence les dépenses. Way4 Wallet affiche l'historique et les données analytiques sur les transactions directement dans l'application.

Solution indépendante du Cloud. Way4 Wallet est l'une des seules solutions de portefeuille sur le marché qui peut fonctionner sur n'importe quel service Cloud, ce qui en fait un complément parfait de votre stratégie Cloud.

Flexibilité, évolutivité. Concevoir et lancer votre portefeuille est plus facile que jamais. Way4 Wallet est une solution modulaire de bout en bout qui vous permet de commencer rapidement à partir d'un MVP (Minimum Viable Product), avec des interfaces et un ensemble de fonctionnalités standards, puis d'ajouter progressivement des fonctionnalités et de personnaliser l'interface utilisateur au fur et à mesure. Ainsi, le délai de mise sur le marché est rapide : seulement 2 à 4 mois pour lancer une solution de portefeuille de base.

Fiabilité. Grâce au système à haute disponibilité de Way4 Wallet, en plus de son évolutivité permettant de répondre à des charges fluctuantes, votre service sera opérationnel même pendant les heures de pointe des jours d'affluence, comme le Black Friday.