Comment lancer des innovations rapides dans les paiements grâce au Cloud

Enregistrement et récapitulatif du webinaire

-

00:01-08:57 Présentation du webinaire et des intervenants

-

08:58 - 13:30 Celent évoque le fait que le cloud devient un élément important de l'infrastructure technologique pour la gestion bancaire, partage des statistiques mondiales et fait part de préoccupations courantes

-

13:30-01:00:00 Discussion sur la pandémie, les problèmes de conformité et de sécurité liés au cloud, et les HSM dans le cloud

Récapitulatif du webinaire

S'il est de plus en plus évident que la technologie Cloud s'est installée de manière pérenne dans le secteur bancaire, les institutions financières continuent de soulever de nombreuses questions et préoccupations à son sujet. Pour trouver des réponses, OpenWay, le premier fournisseur de solutions de paiements digitaux dans le Cloud, a invité Oracle, l'un des principaux fournisseurs de plateforme Cloud, et Celent, le principal cabinet de recherche et de conseil axé sur la technologie pour les institutions financières à l'échelle mondiale. Les trois experts ont discuté des avantages et des difficultés liés à la gestion d’émission de cartes, d’acquisition de commerçants et de portefeuilles électroniques dans le Cloud. Ils ont partagé des recommandations et leur expérience dans la sélection d'un partenaire Cloud, et ont prodigué des conseils stratégiques aux fintechs et aux opérateurs historiques entamant leur transition vers le Cloud.

Table des matières

Pour passer à une section, cliquez sur son intitulé dans la liste ci-dessous.

Zil Bareisis, CELENT : Je m'appelle Zil Bareisis, je suis responsable du service banque de détail chez Celent. Permettez-moi de vous présenter les deux panélistes, pour lesquels j'ai beaucoup d'estime et qui répondront à la plupart de vos questions : Dmitry Yatskaer, CTO chez OpenWay et Rik De Deyn, directeur principal des stratégies sectorielles des services financiers chez Oracle.

Dmitry Yatskaer, OpenWay : Bonjour à toutes et à tous !

Rik De Deyn, Oracle : Bonjour Zil, et bienvenue à celles et ceux qui nous ont rejoints !

Zil Bareisis, CELENT : Je suis ravi d'être en si bonne compagnie !

Les banques se préparent au Cloud

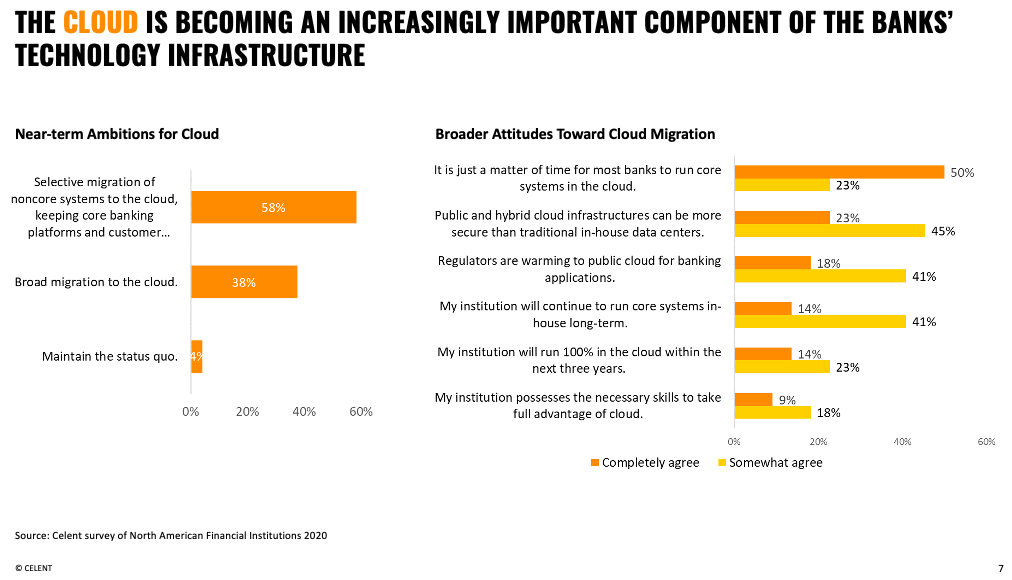

Zil Bareisis, CELENT : Il est clair que le Cloud devient un élément de plus en plus important de l'infrastructure technologique bancaire. Il est dans toutes les têtes. On peut aisément dire que les comportements ont évolué depuis quelques années.

Il n'y a pas si longtemps, si vous demandiez aux banques si elles envisageaient de migrer vers un service de Cloud public, la plupart d'entre elles auraient haussé les épaules et répondu : « Hors de question ! ». Des hésitations subsistent, mais comme vous pouvez le voir sur le graphique, les mentalités changent. Pas moins de 58 % des institutions financières interrogées pensent que c'est la migration sélective des systèmes non essentiels qui sera d'abord concernée, suivie d'une migration plus générale vers le Cloud. Beaucoup s'accordent à dire que ce n'est qu'une question de temps avant que la plupart des banques exécutent leurs systèmes de base dans le Cloud. Et quand je dis « systèmes de base », je ne parle pas que du noyau bancaire. Je pense que de nombreuses banques incluraient également les paiements dans leur définition, compte tenu de leur caractère essentiel pour elles.

Je pense que leurs plus grandes préoccupations sont le volume de stockage permis et les problèmes de sécurité. Les banques conviennent désormais que les infrastructures Cloud publiques et hybrides sont plus sécurisées que les centres de données internes traditionnels. Pourquoi ? Parce qu'elles s'accompagnent d'une véritable expertise. Une autre grande préoccupation est celle des régulateurs, qui se demandent s'ils sont prêts à passer aux infrastructures Cloud publiques pour les applications bancaires. Là aussi il y a un certain consensus. D'un autre côté, nous constatons que de nombreuses institutions (55 %) continueront à gérer leurs systèmes de base en interne, et ce pour longtemps. Leur décision de migrer vers le Cloud n'est pas encore claire. Il sera intéressant de voir comment les banques expérimentent et migrent et quels systèmes elles migreront en premier.

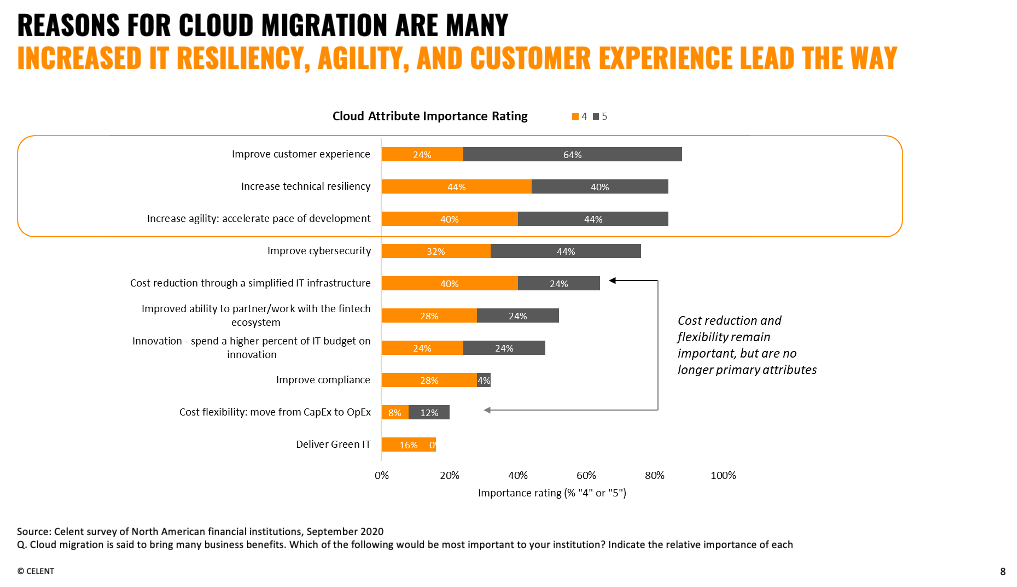

Auparavant, les migrations vers le Cloud étaient motivées par un coût moindre ou par la volonté de simplifier l'infrastructure. C'est un critère important, mais comme vous pouvez le voir dans la liste des principaux motifs de migration, il s'agit de plus en plus d'améliorer l'expérience client, d'accroître la résilience technique, d'accélérer le rythme du développement et d'améliorer l'agilité. Ces points seront abordés dans ce webinaire.

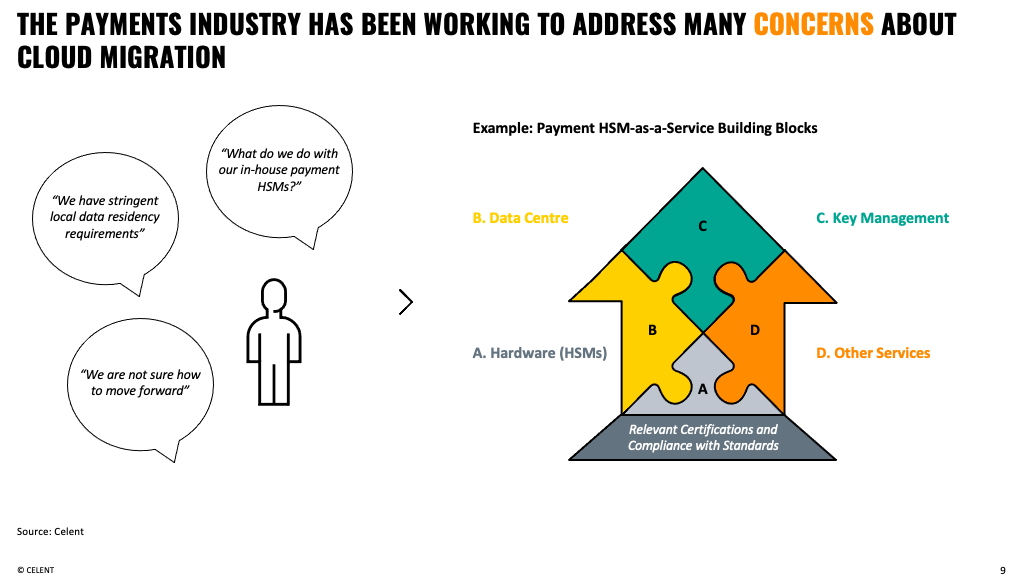

Les scénarios présentés ne sont pas spécifiques au secteur des paiements, nous avons demandé aux participants en général leur avis sur le Cloud. Mais je pense qu'il est important pour moi de souligner, certainement en tant qu'observateur du secteur des paiements, que ce dernier a travaillé dur pour répondre aux préoccupations liées à la migration vers le Cloud. Il est clair que de nombreuses banques auraient fait face à davantage de préoccupations concernant leurs paiements : que faire avec leurs HSM de paiement internes ? Que faire avec les exigences locales strictes en matière de résidence des données ?

Afin de ne pas voler la vedette à Dmitry et Rick, je ne parlerai pas ici de la solution « HSM en tant que service », mais je pense que le secteur s'en est déjà chargé. C'est un sujet que nous avons suivi et sur lequel nous avons écrit, pour essayer d'aider le public à comprendre comment proposer différentes choses comme un HSM, auparavant localisé en interne, mais qui peut maintenant être proposé comme un service.

Les avantages du Cloud pour les émetteurs de cartes et les acquéreurs de commerçants

Zil Bareisis, CELENT : J'ai déjà parlé un peu des avantages de la migration vers le Cloud, mais d'après votre expérience, qu'observez-vous chez les clients en matière de paiements ? Concrètement, quels types d'avantages les clients peuvent-ils attendre ?

Dmitry Yatskaer, OpenWay : Je dirais que l'avantage numéro un est la rapidité de mise sur le marché, car lorsque le Cloud est opérationnel, vous pouvez démarrer l'onboarding des clients assez rapidement, en particulier pour les opérateurs de paiement.

Prenons l'exemple d'Enfuce, émetteur de cartes innovant et client d'OpenWay. Ses activités comprennent l'émission de cartes de crédit, prépayées, multi-devises, d'entreprise et destinées aux sociétés de transport sur Way4, le tout installé sur AWS. Enfuce effectue l'onboarding de ses clients en un temps record : 7 jours pour une fintech et 6 semaines pour une banque établie. Pour ce projet, OpenWay a reçu le prix du « meilleur fournisseur de solutions pour les systèmes de paiement dans le Cloud », décerné par PayTech (Londres, 2019).

Si vous souhaitez passer à la vitesse supérieure, il est beaucoup plus simple d'ajouter de nouvelles capacités. Là encore, vous n'avez pas besoin de réfléchir à l'espace dont vous avez besoin ou à la logistique des serveurs, contrairement à une situation impliquant une infrastructure sur site dans des centres de données. La résilience et la sécurité sont potentiellement plus faciles à réaliser dans le Cloud, car vous disposez déjà de l'infrastructure, du réseau, des installations de sauvegarde, de la sécurité physique, que vous n'avez pas à créer de toutes pièces. Cela signifie que l'investissement initial pour intégrer le secteur des paiements est beaucoup plus faible qu'il ne l'était il y a seulement cinq ans.

Le secteur des paiements migre vers le Cloud : est-ce que la taille compte ?

Zil Bareisis, CELENT : Vous avez évoqué l'investissement nécessaire pour intégrer le secteur des paiements. Cet investissement ne concerne pas seulement les fintechs et les start-ups, qui peuvent adopter précocément les technologies Cloud, mais également tous les autres acteurs. Quels autres types d'acteurs envisagent de passer au Cloud ? Existe-t-il une raison de ne pas passer au Cloud dès maintenant ?

Dmitry Yatskaer, OpenWay : Nous constatons la même chose dans les demandes de renseignements sur les plateformes de paiement et le Cloud qu'on nous adresse. Certains sont simplement curieux, d'autres demandent simplement des informations, mais toutes sortes d'acteurs envisagent de passer au Cloud. On remarque généralement des fintechs ou des opérateurs de paiement qui adoptent le Cloud précocément, car ils le considèrent comme une nécessité. Il y a aussi différents acteurs bancaires qui sont un peu plus prudents. Tout d'abord, vous devez analyser votre propre infrastructure. Si elle est sur site, fonctionne parfaitement et que vous n'avez pas l'intention de le remplacer dans les prochaines années, il n'y a aucune raison de se précipiter. Un jour, lorsque vous voudrez sauter le pas, de meilleures options et un meilleur matériel seront disponibles. En revanche, si votre infrastructure actuelle approche de la fin de son cycle d'amortissement, mieux vaut chercher à la remplacer dès maintenant. Vous pouvez vous renseigner et chercher quels centres de données Cloud se trouvent à proximité. Bien que Way4 soit une plateforme indépendante du Cloud, le service Oracle Cloud présente des avantages évidents. Il se développe assez rapidement et est disponible dans de nombreuses régions. En Europe, nous sommes littéralement entourés de centres de données Oracle Cloud. En Asie-Pacifique et en Amérique latine, ils sont de plus en plus nombreux, et ils commencent à arriver en Afrique. C'est donc une bonne nouvelle et vous pouvez enfin voir si vous disposez de l'expertise nécessaire dans votre entreprise, car il existe certains détails pour obtenir la certification PCI-DSS dédiée spécifiquement au Cloud.

Ces facteurs sont à prendre en compte pour décider si c'est le bon moment pour réaliser la migration, mais je pense que la probabilité que la plupart des clients passent au Cloud est assez élevée, à l'exception de ceux dont les centres de données sont vieux et vraiment très éloignés, situation pour laquelle il est évidemment préférable d'être hébergé dans votre pays. Mais même dans ce cas, il est possible de compter sur un service de Cloud local.

Rik De Deyn, Oracle : La pandémie est en grande partie à l'origine du passage au digital, lui-même appuyé par le passage au Cloud. Tout va très vite. Ce matin encore, je discutais avec les responsables de l'application Oracle Banking baptisée FLEXCUBE, et toutes les questions qu'ils posaient ressemblaient à celle-ci : « Pouvons-nous exécuter cette application bancaire centrale dans le Cloud ? » Toutes. Imaginez, avant la pandémie, l'exécution d'une application bancaire centrale dans le Cloud était un événement rare voire inexistant. Maintenant, c'est la norme. Cela dit, la pandémie a donné la priorité à l'expérience client. Tout le monde s'est mis à travailler à domicile et a voulu faire le plus de choses possibles depuis son téléphone. En y réfléchissant, le prochain niveau de l'expérience client, ce sont les paiements, l'utilisation du téléphone pour la livraison et les paiements en ligne. C'était un facteur important, mais maintenant nous nous dirigeons même vers le core banking (ou noyau bancaire). Enfin, le dernier point de données concerne les services financiers en général, qui sont probablement l'un des secteurs les plus intensifs en matière de technologie. Les dépenses informatiques des entreprises s'élèvent en moyenne à 3 à 4 %, mais pour les services financiers, elles peuvent atteindre 7 à 8 %. L'innovation et l'amélioration technologique sont les facteurs qui attirent les banques vers le Cloud.

Zil Bareisis, CELENT : Si l'on considère les types d'acteurs, notamment les fintechs et les banques, voyez-vous une différence concernant ceux qui pourraient avancer plus vite côté émetteur ou côté acquéreur ? Vous proposez des solutions aux deux côtés de la chaîne de valeur. Pouvez-vous nous parler d'expériences pratiques en rapport avec cela ?

Dmitry Yatskaer, OpenWay : Je dirais que tant du côté des émetteurs que des acquéreurs, il y a des niches plus faciles à migrer vers le Cloud. Il est plus facile de déplacer le système de facturation d'un facilitateur de paiement que de déplacer un système qui gère des terminaux POS physiques Chip&PIN. Dans le premier cas, il n'est peut-être même pas nécessaire de disposer de la certification PCI-DSS, car vous n'avez peut-être pas besoin de stocker les numéros de carte dans le système. Mais si vous migrez votre infrastructure Chip&PIN, n'oubliez pas que vous devez certifier votre infrastructure pour qu'elle soit conforme à la norme PCI PIN, qui est au-dessus de la norme PCI DSS. De même, si vous souhaitez migrer le traitement 3DS, la norme PCI 3DS dans le Cloud est nécessaire. C'est pareil du côté de l'émission. Si, côté émetteur, vous transférez le système de traitement des cartes, il doit être conforme à la norme PCI DSS car il doit contenir les numéros de carte d'une certaine manière. Il faut donc faire attention au cycle de production des cartes. La conformité à la norme PCI CP dans le Cloud pour la production de cartes est assez intéressante. Je dirais que dans les deux secteurs, vous pouvez trouver des niches et des études de cas assez claires et simples. Dans ce cas, il est très facile d'ajouter des portefeuilles électroniques. C'est un jeu d'enfant, car il n'est pas nécessaire de disposer de points d'accès au système de paiement, qui s'avèrent parfois être des points faibles car il n'y a actuellement aucun point d'accès Visa ou Mastercard dans le Cloud. Ils finiront par arriver, mais ce n'est pas encore le cas, et doivent donc être placés quelque part dans le centre de données, à côté du Cloud. Je dirais que chaque niche implique un bon cas d'utilisation. Certains acteurs peuvent passer entièrement au Cloud, et d'autres devront tabler sur le mode hybride pour certaines parties de leur activité.

Rik De Deyn, Oracle : Pour ce qui est de la taille et de la majorité des entreprises qui passent au Cloud, nous voyons clairement qu'il n'y a pas vraiment d'homogénéité. Toutes les entreprises peuvent passer au Cloud, qu'importe leur taille, qu'il s'agisse de grandes banques, mais aussi de start-ups. Leur usage du Cloud sera cependant différent. Un développeur mature comme OpenWay ou une grande banque a l'habitude d'exécuter ses applications sur une base de données Oracle, Java ou WebLogic, des technologies qu'ils utilisent pour asseoir leur fiabilité. Leurs raisons de passer au Cloud sont nombreuses, comme le fait ne pas rester à la traîne en matière de fiabilité. Si les opérateurs de paiements et d'applications ayant vu le jour directement dans le Cloud utilisent des technologies différentes pour parvenir au même résultat, ils ont encore du chemin à parcourir en termes d'architecture. Il y a donc différents usages, mais rien ne doit vous empêcher de pouvoir passer au Cloud si vous le souhaitez.

Dmitry Yatskaer, OpenWay : Du point de vue d'OpenWay, on considère qu'une bonne application de paiement doit pouvoir fonctionner très bien dans le Cloud. C'est fondamental. La première chose à faire est de vous assurer que vos applications de paiement peuvent réellement fonctionner dans le Cloud. Si ce n'est pas le cas, pourquoi ne pas envisager de les remplacer par quelque chose de plus récent ? Nous avons remarqué que notre architecture s'adapte vraiment au modèle multi-cloud, nous n'avons pas eu à la modifier. Nous avons dû travailler en permanence avec les nouvelles fonctionnalités du Cloud pour les améliorer, mais dès le premier jour, nous avons constaté qu'elles fonctionnaient très bien. Au cours d'un test, nous avons atteint 1 000 autorisations par seconde dans le Cloud. Nous satisfaisons désormais des clients de très grande taille qui souhaitent réaliser des démonstrations de faisabilité de grande envergure, qui concernent des dizaines de millions de cartes. Ainsi, lorsque vous envisagez de passer au Cloud, il est important de vous demander si vos applications de paiement peuvent réellement y fonctionner correctement.

Cartes digitales et migrations à distance pendant la pandémie

Zil Bareisis, CELENT : Vous avez évoqué plus tôt la pandémie et la façon dont elle a accéléré la migration vers le digital sous différentes formes et tailles en termes d'onboarding digital, de libre-service digital, notamment avec la fermeture des installations physiques. Pourriez-vous nous parler du concept de « sans contact », qui est un autre domaine de croissance ? Par ailleurs, Rik, vous avez parlé du télétravail et de la façon dont il a bénéficié à de nombreux projets technologiques. Pouvez-vous nous en dire plus ?

Dmitry Yatskaer, OpenWay : Je dirais qu'avec la pandémie, c'est une bénédiction que le secteur dispose de cartes digitales. Imaginez que la pandémie se produise à l'époque du plastique, je ne suis même pas sûr du nombre de personnes qui recevraient leur carte. Avec les cartes digitales, tout est devenu beaucoup plus simple. Il suffit de s'inscrire à l'application Apple Pay ou Google Pay ou toute autre application disponible instantanément. Pas besoin de se rendre dans une agence bancaire et de choisir un code PIN. C'est quelque chose que nous avons adopté assez tôt avec nos solutions Way4, et nous constatons donc une augmentation dans l'utilisation des produits digitaux.

L'un de nos clients, qui disposait d'un portefeuille de 200 millions de cartes dans le cadre de Way4, avait, rien que pendant la pandémie, près d'un million de cartes digitales. C'est probablement l'un des plus grands portefeuilles de cartes digitales. Parallèlement, nous avons veillé à proposer des options pour les clients résidant dans des pays où Samsung Pay et Google Pay ne sont pas disponibles. Nous proposons des solutions utilisables sans contact et intégrées directement dans le portefeuille, et nous sommes le seul fournisseur, par rapport aux autres fournisseurs de plateformes de paiement dans le Cloud, à proposer ce type de SDK certifié par Visa et Mastercard. Le concept de « sans contact » peut donc également être mis en œuvre dans le Cloud. Assurez-vous simplement que vous disposez des HSM, des certificats PCI et des liens vers les systèmes de paiement nécessaires.

En ce qui concerne l'expérience utilisateur, il est évident que pour exécuter des paiements dans le Cloud, la plateforme doit offrir une interface graphique web adaptée. Elle doit consommer peu de bande passante, et là encore, nous étions bien placés pendant la pandémie. En ce qui concerne OpenWay, nous avons réussi à mener à bien des projets de grande envergure pour certains des plus grands acquéreurs d'Europe, dans les délais impartis et malgré la pandémie. Nous avons tous travaillé à distance. Notre client était basé à Milan, qui, comme vous le savez, a été l'une des régions les plus durement touchées par la pandémie. Nous avons toutefois réussi à tout mener à bien dans les temps grâce à la nouvelle méthode de travail à distance. Évidemment, l'architecture le permettait aussi, sinon cela aurait été impossible.

Rik De Deyn, Oracle : Nous avons constaté beaucoup de choses. Nous ne proposons pas de cartes, mais l'expérience client qui s'est accélérée pendant la pandémie est un facteur important à prendre en compte. Nous avons commencé à déplacer Oracle dans le Cloud. Oracle est le plus grand client du Cloud. Nous avons bien veillé à proposer des solutions fiables à nos clients. Oracle a lancé un projet appelé Redwood, qui consiste à revisiter notre site web, sa facilité d'utilisation, ainsi que nos applications. Ainsi, l'année prochaine, toutes nos applications s'accompagneront d'une nouvelle expérience utilisateur, et seront non seulement faciles à utiliser et à configurer, mais aussi empathiques. Nous intégrons l'IA dans l'expérience client et l'interface utilisateur. Nous commençons à voir que certains de nos clients bancaires envisagent d'utiliser notre intelligence artificielle pour rendre leur expérience utilisateur empathique. Ainsi, en fonction des informations qu'ils connaissent au sujet de leurs clients, l'expérience de l'utilisateur change simplement, sans qu'il n'y ait besoin d'accéder à toutes sortes de préférences et de paramètres. C'est une avancée majeure.

Zil Bareisis, CELENT : On n'est jamais mieux servi que par soi-même ! Il est bon de savoir qu'Oracle a été le premier client d'Oracle.

Rik De Deyn, Oracle : J'utilise beaucoup Oracle Cloud. Par exemple, en effectuant le suivi de mes dépenses tous les jours !

Le rôle de l'IA dans les paiements

Zil Bareisis, CELENT : Dans quel domaine l'IA joue-t-elle le rôle le plus important en matière de services financiers ? Dans les fraudes ? L'expérience utilisateur ? Pourquoi pensez-vous qu'elle sera définitivement adoptée ?

Dmitry Yatskaer, OpenWay : C'est intéressant. Si vous regardez tout ce qui se passe avec l'IA dans les paiements, cela a commencé avec la gestion des risques de différentes manières, d'abord avec la gestion des risques en matière de paiement pour les transactions, puis cela s'est étendu à l'authentification basée sur le risque (RBA) pour l'émission et l'acquisition. Parallèlement, on peut trouver de nombreuses utilisations pour l'évaluation du crédit, et de plus en plus d'applications de traitement des chargebacks voient le jour. Certaines entreprises décident de contester ou non une transaction. Elles peuvent estimer que quelque chose ne vaut pas la peine d'être contesté, parce que le coût du litige serait potentiellement supérieur au montant gagné lorsqu'il s'agit d'une petite chose comme, par exemple, des frais d'abonnement. C'est donc un espace créatif vaste, et ce qui est génial avec le Cloud dans ce cas, en particulier pour l'apprentissage automatique et l'IA, c'est que vous pouvez faire évoluer l'environnement quand vous en avez besoin. C'est très utile.

Rik De Deyn, Oracle : Chez Oracle, nous avons choisi d'intégrer l'IA dans la base de données, de sorte que celle-ci s'entretienne et se corrige elle-même. C'est déjà bien, mais le véritable effet obtenu une fois que vous commencez à utiliser cette base de données autonome est que le risque de défaillances et d'attaques liées à l'activité humaine est considérablement réduit, de 80 %. S'il y a une chose qui est importante dans le traitement des paiements, c'est d'avoir un contrôle total sur les fraudes et d'éviter toute possibilité de piratage. Ainsi, l'intelligence artificielle est intégrée dans le traitement des paiements et la technologie sous-jacente.

Les HSM de paiement dans le Cloud

Zil Bareisis, CELENT : À propos, je garde un œil sur les questions qui arrivent. Nous avons pas mal de HSM de paiement par ici, rien de surprenant. Comment résoudre le problème des HSM de paiement dans le Cloud ? Et, peut-être, juste pour le public et afin de souligner la différence entre les HSM à usage général et les HSM dédiés aux paiements, quelles nuances trouve-t-on ? Comment Oracle et OpenWay abordent-ils cette question ?

Dmitry Yatskaer, OpenWay : Il existe en effet différents types de HSM. On a les HSM à usage général, utilisés pour le chiffrement de données, une fonctionnalité déjà disponible et prête dans le Cloud. Il y a ensuite les HSM de paiement, pour lesquels deux options sont disponibles : une solution basée dans le Cloud, comme MYHSM, intégrée à votre propre infrastructure de paiement dans le Cloud, ou votre propre HSM que vous achetez et placez dans votre centre de données, et qui dispose d'une bonne connectivité Cloud. Pour Oracle Cloud, il existe une bonne connectivité avec les centres de données Equinix dans le monde entier. Il vous suffit donc de connecter votre équipe, de placer votre propre HSM et de le relier au Cloud.

Il y a plusieurs facteurs à prendre en compte pour faire son choix. Avez-vous vraiment l'expérience nécessaire pour gérer le HSM au sein de votre entreprise ? Et si ce n'est pas le cas, souhaitez-vous améliorer cette expérience ? Si vous n'avez pas cette expérience et n'avez pas le temps de vous améliorer, nous avons la solution : MYHSM. Mais si votre organisation est très vaste et que vous disposez déjà de personnes en interne capables de gérer le HSM, vous pouvez envisager de trouver une équipe adéquate et de la connecter au Cloud, car il s'agit d'une partie assez isolée de l'ensemble de l'infrastructure.

De plus, et c'est le plus important, bien sûr, vous devez veiller à disposer de la conformité PCI nécessaire : PCI DSS, PCI PIN ou PCI 3DS. De même, avec un HSM à usage général, c'est une chose de l'utiliser uniquement pour le chiffrement des données, mais c'en est une autre de l'utiliser pour la norme PCI 3DS. Il peut donc être judicieux d'opter pour une solution sur site ou d'envisager des fournisseurs de HSM basés dans le Cloud. Ce sont les facteurs types que je prendrais en compte.

Rik De Deyn, Oracle : Je suis totalement d'accord. Nous sommes conscients qu'il est très, très important d'apporter une bonne réponse à cette question des HSM. J'aimerais juste ajouter que si vous visitez nos centres de données co-localisés avec Equinix, vous verrez des HSM bancaires partout. Des HSM Visa, Mastercard. Il existe également un moyen très précis que nous avons conçu pour faire passer les paiements Way4 par Oracle Cloud dans ces HSM, baptisé FastConnect.

Dmitry Yatskaer, OpenWay : À l'heure actuelle, la seule solution qui propose un HSM de paiement directement dans le Cloud est MYHSM Cloud. Elle vous permet de vous conformer aux normes PCI, etc. Qu'il s'agisse de Thales 9000 ou d'un autre HSM, elle prend désormais en charge d'autres HSM, ce qui vous offre plusieurs options. Choisissez celui avec lequel vous avez le plus d'expérience. Il existe également différentes options en termes de coût, et certains HSM sont tout à fait rentables pour une seule entité. Il en existe aussi des plus chers avec des options plus intéressantes pour les solutions multi-entités avec de nombreuses répartitions. Les options sont donc multiples aujourd'hui.

Zil Bareisis, CELENT : Question intéressante, Rik. Qu'en est-il des vrais fournisseurs de Cloud comme Oracle se mettant aux HSM ? Quels sont les obstacles qui empêchent Oracle de proposer son propre HSM au lieu de travailler avec des partenaires ?

Rik De Deyn, Oracle : On nous a posé cette question à plusieurs reprises, et nous examinons cela. Notre cible idéale, ce sont les grandes entreprises, pour lesquelles nous avons créé le Cloud. Nous insistons sur le fait que les HSM spécialisés sont la voie à suivre. Nous avons d'autres priorités pour l'avenir, tant que nous pouvons soutenir notre clientèle et, bien sûr, à mesure que la base de HSM continue de croître, vous pourrez attendre ce service de notre part également.

Exigences en matière de localisation des données : un obstacle au Cloud ?

Zil Bareisis, CELENT : L'une des autres préoccupations que nous avons évoquées au début du webinaire était l'exigence de résidence des données locales. Une question se pose : comment stocker les données des clients dans le Cloud s'il est interdit de stocker les données en dehors de votre pays ?

Dmitry Yatskaer, OpenWay : Généralement, si vous devez stocker toutes les données dans votre pays et ne pouvez vraiment pas en exporter, alors vous devriez opter pour une option locale ou choisir une option de Cloud sur site. Il s'agit essentiellement d'une machine qui fonctionne localement, mais qui est gérée par le fournisseur de services Cloud en ce qui concerne la gestion, l'application de correctifs au système d'exploitation et l'approvisionnement en ressources. Il s'agit donc d'une version intermédiaire. S'il y a suffisamment d'arguments commerciaux en faveur de l'implantation d'une solution Cloud dans votre pays, cela finira par se faire.

Une autre chose à faire est d'étudier attentivement toutes les exigences en matière de résidence des données dans votre pays, car certains pays exigent seulement que vous conserviez une copie de certaines données localement. Dans d'autres pays, la législation stipule que les données personnelles ne peuvent être exportées lorsque la variable est la signification des données personnelles, à moins qu'elles ne soient chiffrées, par exemple. Il convient donc d'analyser soigneusement ce que dit la loi et d'évaluer, bien sûr, la possibilité que la loi change. Mais généralement, d'après notre expérience, il s'agit d'une infrastructure de paiement en circuit ouvert. Ainsi, que vous le vouliez ou non, si votre carte est acceptée à l'étranger, votre numéro de carte voyage à l'étranger. Rien ne reste exclusivement à l'intérieur d'un pays. Et nous savons que les principaux systèmes de paiement vous demandent d'exporter vers eux même vos transactions internes traitées par nous. Rien n'est jamais vraiment basé dans un seul pays. On peut souvent trouver de bonnes solutions là où l'on peut encore bénéficier du Cloud. Et, dans le pire des cas, vous pouvez envisager de faire simplement des choses moins confidentielles. Pourquoi ne pas déplacer les systèmes de contrôle de la qualité des tests ou le système d'optimisation des performances ? Au moins, il ne sera pas nécessaire de compliquer votre infrastructure locale.

Rik De Deyn, Oracle : En théorie, vous vous heurterez à des lois ou des préférences d'entreprise qui vous obligeront à reporter le passage au Cloud jusqu'à ce qu'il y ait un centre de données correspondant dans votre pays. Cela dit, il existe un certain nombre de solutions. Dmitry en a parlé. Je suis tout à fait d'accord pour dire qu'examiner de près la réglementation permet souvent de trouver une solution, car de nombreuses réglementations, notamment en Europe, ne sont pas aussi strictes que certains le pensent. Mais, d'un autre côté, les banques aiment aussi se sentir en sécurité et veulent même à aller au-delà de la réglementation. Il existe également un certain nombre de solutions techniques, comme celles d'Oracle Cloud qui proviennent d'une famille de produits appelée Cloud@Customer. Dans cette suite de produits, la stack Cloud est exactement la même qu'une stack de Cloud public, ce qui signifie que si une chose fonctionne dans le Cloud public, vous pouvez la déplacer. Enfin, ça ne fonctionne pas vraiment comme ça, mais vous pouvez la déplacer dans votre propre centre de données au niveau de la base de données uniquement. Cette solution s'appelle Exadata Cloud@Customer. Beaucoup de banques l'utilisent. Sinon, il est possible de l'utiliser pour un traitement complet, pour que vos données restent dans votre centre de données. Cette offre, baptisée Dedicated Region Cloud@Customer, propose un centre de données complet dans le Cloud avec exactement les mêmes configurations, les mêmes niveaux de service, le même niveau de sécurité, la même confiance et la même facilité de gestion que notre service de Cloud public, mais dans votre propre centre de données, derrière votre pare-feu.

Que rechercher chez un partenaire cloud

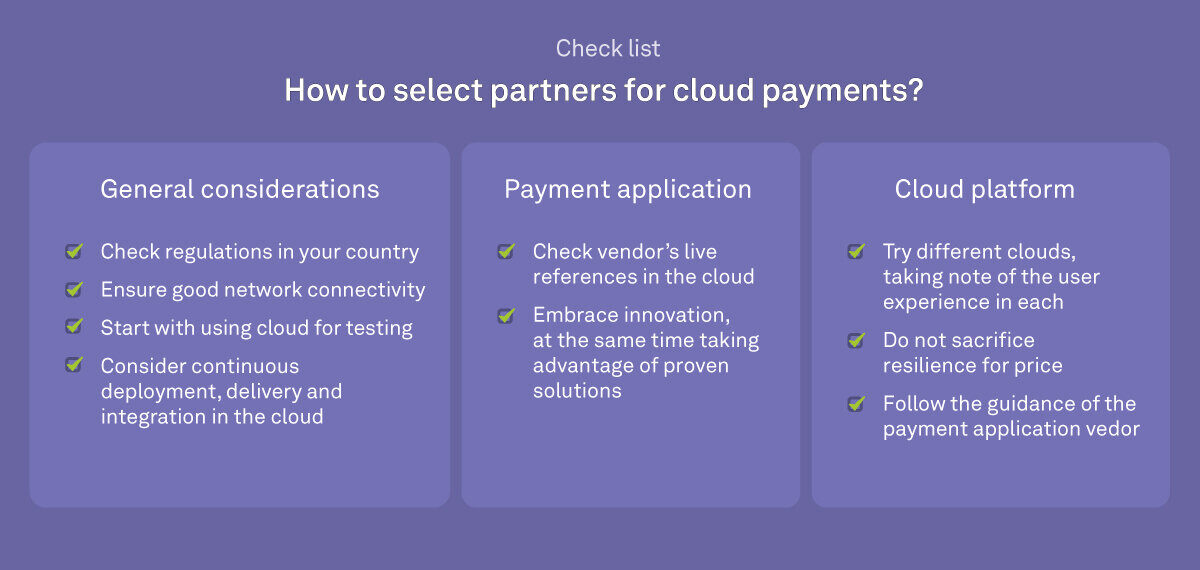

Zil Bareisis, CELENT : Quand vous recherchez un partenaire logiciel ou à un partenaire Cloud, quels sont les éléments à prendre en compte ?

Dmitry Yatskaer, OpenWay : Il faut vraiment analyser l'application de paiement de différents points de vue. Disposez-vous des références vérifiées en matière de Cloud ? Disposez-vous des références réelles pour l'émission de cartes et l'acquisition de commerçants dans le Cloud ? Quel est le niveau de réussite ? Pour quel volume ? Entretenez-vous avec les clients pour essayer d'obtenir des recommandations. D'autre part, je dirais qu'il ne faut pas nécessairement passer à quelque chose qui promet de couvrir immédiatement toutes les nouveautés. Vous pouvez disposer de ce qui se fait de mieux dans le Cloud mais, en même temps, est-il vraiment prouvé que cela fonctionne bien avec les systèmes de paiement ? Il doit y avoir un équilibre adapté entre les deux. Trouvez une plateforme adaptée, compatible avec les dernières technologies Cloud, qui prend en charge les bons outils, évolutive. Way4 permet tout cela.

Parallèlement, il convient d'examiner l'expérience du fournisseur. Ne tombez pas dans le piège et n'acceptez pas quelque chose qui ne semble bien que dans une présentation. Si, lorsque vous creusez sous la surface, vous découvrez que toutes les références du fournisseur sont liées à une architecture complètement différente, et que ce qu'il fait dans le Cloud est quelque chose qui n'est pas encore bien établi, fuyez. C'est la première chose à vérifier. Ensuite, veillez à vous conformer aux réglementations et à disposer d'une connectivité réseau correcte pour vos utilisateurs Cloud afin d'éviter les expériences négatives. Ensuite, examinez vos technologies de test, car le Cloud peut aussi être une bonne occasion de revoir la façon dont vous testez. Envisagez un déploiement, une prestation de service et une intégration continus, car le Cloud est particulièrement adapté à cela. Profitez-en donc pour effectuer une mise à niveau majeure de l'infrastructure. De cette façon, vous améliorez le temps de mise sur le marché et réduisez les coûts en même temps, ce qui offre un grand potentiel de croissance future.

Rik De Deyn, Oracle : Oui, il est bon d'être pragmatique. Il faut sans aucun doute exiger le meilleur environnement de développement. Tous les fournisseurs de Cloud proposent aujourd'hui une version gratuite. Faites appel à des architectes et essayez différents services Cloud. Si vous avez besoin de conseils, vous pouvez contacter OpenWay et Oracle Cloud. Analysez l'expérience des autres, regardez ce qui est le plus facile à utiliser, déterminez le prix. Qu'est-ce qui est le plus prévisible ? Au niveau mondial, la prévisibilité des coûts est très importante. Choisissez la solution la moins chère, mais ne la sacrifiez pas contre la résilience. La résilience dans les services financiers ne va malheureusement pas de soi. Vous devez la concevoir et la créer. Le choix est vaste, faites preuve de pragmatisme. Faites des essais et suivez les instructions de votre fournisseur d'applications de paiement.

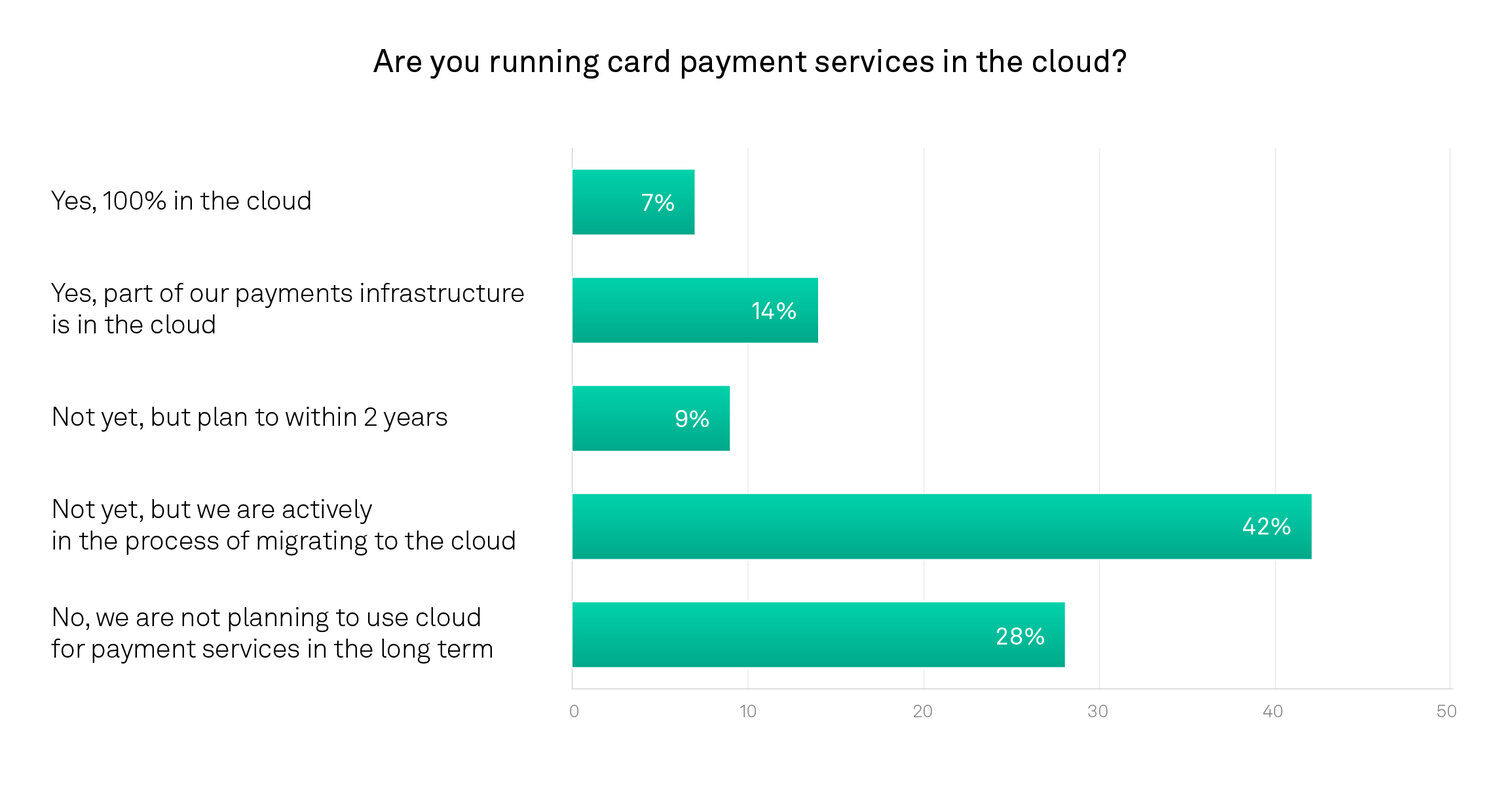

Zil Bareisis, CELENT : Je voulais montrer les résultats de l'enquête. L'une des questions était la suivante : exécutez-vous des services de paiement par carte dans le Cloud ?

Ce sont 72 % des répondants qui utilisent déjà ou prévoient d'utiliser le Cloud dans un avenir proche (d'après une enquête menée auprès de plus de 100 représentants du secteur des paiements participant au webinaire d'OpenWay).

Il est intéressant de noter que 42 % des représentants du secteur des paiements interrogés ont répondu que non, ils n'utilisaient pas encore le Cloud, mais 21 % comptent cependant le faire d'ici 2 ans. Pas moins de 7 % des représentants interrogés utilisent le Cloud à 100 %, et 14 % ont au moins une partie de leur infrastructure de paiement dans le Cloud. On compte 9 % des représentants ne l'utilisent pas encore, mais pour lesquels le processus de migration est entamé. Enfin, 28 % ont déclaré qu'ils ne prévoient pas d'utiliser le Cloud pour leurs services de paiement à long terme pour l'instant.

Je ne pense pas que cela sera le cas. Beaucoup sont préoccupés par cette question. Je pense que tout le monde y réfléchit en ce moment : quelle est la bonne stratégie ? Je pense, comme nous l'avons évoqué, qu'il y aura des circonstances où il ne sera pas judicieux de migrer vers le Cloud pour le moment. Il reste encore des défis à relever, mais j'espère que, dans le cadre de ce débat, nous convaincrons tout le monde que le Cloud présente de nombreux avantages spécifiques pour les entreprises de paiement ou celles qui doivent gérer des services de paiement. Si les défis sont réels, ils peuvent être relevés par des personnes suffisamment expérimentées. Si vous envisagez la chose, nous serons ravis d'en discuter et de vous aider.

Merci, Dmitry et Rik ! Merci à tous pour votre participation ! Restez à l'écoute !

À propos des participants

OpenWay

OpenWay a démarré en 1995 en tant que start-up, puis est devenu un leader mondial des logiciels de paiements digitaux. Ses solutions Way4 couvrent le spectre des paiements de bout en bout : émission de tous types de cartes, acquisition de canaux de bout en bout, interopérabilité des paiements et portefeuilles digitaux. OpenWay s'adresse à un certain nombre de secteurs : banques, entreprises de transport, carburant et opérateurs de télécommunications. L'entreprise satisfait des entreprises de premier plan telles que Nexi et equensWorldline, les plus grands acquéreurs de l'UE, Comdata, un grand émetteur de cartes d'entreprise aux États-Unis, Finnet, un acteur de l'interopérabilité des paiements de premier plan en Indonésie, etc. Au fil des ans, OpenWay s'est classé au premier rang des logiciels de CMS et de portefeuilles digitaux. Avec son partenaire Enfuce, OpenWay a remporté le PayTech Award 2019 pour les systèmes de paiement dans le cloud, un opérateur de paiements Cloud innovant dans les pays nordiques. À l'époque, effectuer des paiements dans le Cloud n'était pas considéré comme une chose aisée, mais l'entreprise y est parvenue.

Oracle

Peu de gens le savent, mais presque toutes les institutions financières du monde sont aujourd'hui clientes d'Oracle dans tous les segments, de l'assurance aux marchés de capitaux. Elles utilisent à la fois les applications technologiques sur site et Cloud d'Oracle, et bien sûr, sa base de données. Un très grand nombre de ses clients appartiennent au secteur des services financiers, un domaine dans lequel la société affiche des décennies d'expérience. En gardant à l'esprit les attentes élevées de ses clients, Oracle a créé son cloud public, privé et hybride pour proposer à tous des innovations basées sur l'IA avec le même niveau de sécurité, de fiabilité, de performance et de conformité. L'accent mis sur le traitement d'entreprise a peut-être coûté à Oracle quelques parts de marché initiales, mais l'entreprise est en train de devenir l'option privilégiée pour les traitements critiques dans le Cloud.

Oracle peut se réjouir que les clients d'OpenWay aient commencé à utiliser l'infrastructure Oracle Cloud pour exécuter le logiciel de paiements Way4. Le traitement des paiements implique un certain nombre de qualités majeures que seul Oracle Cloud peut offrir, comme les accords de niveau de service (SLA) en matière de disponibilité, de performances et de gestion. Oracle affiche en outre la croissance mondiale la plus rapide pour ses centres de données dans le Cloud, avec une couverture du Moyen-Orient, de l'Amérique latine et d'autres régions. Ses performances peuvent être cinq fois supérieures à celles d'autres fournisseurs d'infrastructures Cloud. L'entreprise propose également des coûts d'exploitation réduits de 50 % et la plus vaste gamme d'options de matériel d'entreprise sur le Cloud spécifiquement adaptées à Way4. Mais notons avant tout la façon dont Oracle Cloud aide OpenWay à vous fournir un service exceptionnel aux clients.

Celent

Celent est une entreprise de recherche et de conseil de premier plan, spécialisée dans les technologies destinées aux institutions financières du monde entier.

Les clients de Celent sont des leaders technologiques et commerciaux, notamment des directeurs informatiques, des architectes informatiques, des responsables de secteurs d'activité, comme la stratégie, l'innovation, etc. Ils doivent prendre des décisions d'investissement technologique plus rapides et plus éclairées qui améliorent leurs entreprises. Celent essaie de parcourir l'espace des options technologiques et formule ses recommandations. Par exemple, l'entreprise organise des programmes annuels de remise de prix, dans le cadre desquels elle récompense diverses initiatives technologiques, qu'elle documente ensuite sous forme d'études de cas. Celent entretient une importante base de données de fournisseurs, qui comprend des entreprises comme OpenWay, Oracle et d'autres, afin que les fournisseurs de services financiers puissent les trouver lorsqu'ils recherchent une solution précise. Celent produit des rapports de recherche et accompagne ses clients lors de webinaires comme celui-ici. Elle crée de la valeur en reliant les gens entre eux et en leur permettant de tisser un réseau et de partager leurs connaissances.