Comment SmartPay a créé un portefeuille d'inclusion financière à partir de zéro

Après avoir été ignorés pendant des décennies par les banques et les fintechs, les petits commerçants et les salariés précaires non bancarisés du Vietnam ont bénéficié d'un coup de pouce de SmartNet, une fintech en plein essor, pour passer au digital. L'entreprise s'est associée à OpenWay, leader mondial des solutions logicielles de paiement, pour créer SmartPay, le premier portefeuille de paiement mobile du Vietnam destiné aux micro et petites entreprises et aux personnes non bancarisées. Au cours des neuf mois qui ont suivi son lancement en mai 2019, le portefeuille SmartPay a conquis 1,7 million de clients particuliers et plus de 194 000 entreprises dans tout le pays.

Table des matières

Pourquoi l'inclusion financière constitue-t-elle un tel défi au Vietnam ?

On estime qu'environ 25 millions de Vietnamiens ne sont pas bancarisés. D'après la Banque mondiale, il existe dans le pays un système de services financiers « à deux vitesses », auquel accèdent principalement les grandes chaînes de commerçants et les consommateurs aisés et bancarisés. Ces clients de niveau supérieur sont affiliés à des banques et utilisent des paiements dématérialisés, tandis que les personnes en situation de précarité, les micro et petits commerçants gagnent et dépensent uniquement en espèces, sans avoir accès à des produits financiers comme les prêts et les comptes d'épargne.

Comment tant de gens s'en sortent-ils sans compte bancaire ? Pour de nombreuses personnes vivant dans des sociétés dominées par l'argent liquide, la possibilité d'effectuer des paiements autres qu'en espèces ne constitue pas une incitation suffisante pour modifier leurs habitudes. De plus, même lorsque les personnes à faibles revenus recherchent des services financiers formels, elles se heurtent à plusieurs obstacles. Au Vietnam, selon une récente étude de la Banque mondiale, 6.2 millions d'adultes trouvent que les services financiers sont trop éloignés pour y accéder, 2.2 millions disent qu'ils sont trop chers, 2.3 millions se trouvent limités par le nombre de documents requis pour faire une demande et 1.1 million ne font pas confiance au secteur financier.

La population non bancarisée compte 6 millions de micro et petits commerçants, dont beaucoup gèrent de petites entreprises en ligne qui vendent leurs produits via les réseaux sociaux. On les incite peu à améliorer leurs méthodes d'acceptation des paiements. L'achat de matériel supplémentaire est onéreux et peu peuvent se permettre de payer des frais pour chaque transaction. Selon une étude, les commerçants ne comprennent pas parfaitement le processus de paiement et citent le manque de conseils ou de formation de la part des banques comme un frein à la mise en œuvre de nouvelles méthodes de paiement.

Les pouvoirs publics et les organisations non commerciales comme la Banque mondiale tentent d'atteindre le secteur non bancarisé. Si le Vietnam n'a pas pu atteindre l'objectif du gouvernement de devenir une société sans espèces avant 2020, il a récemment adopté une stratégie nationale d'inclusion financière plus large, dont l'échéance est fixée à 2025. L'un de ses objectifs est de faire en sorte que 80 % des adultes du pays ouvrent un compte bancaire d'ici là. Selon un portail d'information : « La stratégie vise à garantir aux particuliers et aux entreprises, en particulier aux personnes à faible revenu et vulnérables, aux moyennes, petites et micro-entreprises, l'accès aux produits et services financiers de base, comme les paiements, le transfert d'argent, l'épargne, le crédit et l'assurance, de manière pratique et à des prix abordables ».

Une recherche adéquate mène à un modèle adéquat

La réalisation de cet objectif par le Vietnam dépend de la façon dont les banques, les fintechs et les autres organisations répondent aux besoins des personnes non bancarisées. En règle générale, les banques sont réticentes à fournir des crédits ou des services financiers aux personnes peu rémunérées, pour un bénéfice par transaction client très faible. Même les fintechs et les organisations du secteur privé tardent à s'engouffrer dans la brèche, et choisissent de cibler la population plus aisée et urbaine qui utilise déjà les services bancaires traditionnels. Les fintechs vietnamiennes ont tendance à se concentrer sur le secteur de la finance personnelle et de détail. Plus de 90 % des utilisateurs de portefeuilles électroniques du pays vivent dans les deux plus grandes villes, Hanoi et Ho Chi Minh Ville. Que proposer aux millions de personnes non bancarisées vivant dans les zones rurales du Vietnam ?

SmartPay a été créé par des experts en technologie et en finance des États-Unis, d'Autriche, du Canada, d'Israël, d'Ukraine, du Kazakhstan, d'Inde et du Vietnam. Leurs dizaines d'années d'expérience mondiale combinée en matière d'opérations, de gestion des risques et de protection des données dans des pays aux économies diverses ont alimenté leur intérêt pour un large segment de la société vietnamienne : les micro, petites et moyennes entreprises, ou MPME, et les personnes non bancarisées. Il s'agissait d'un nouveau segment de clientèle presque vierge au Vietnam, et SmartNet y a vu un avantage. Personne n'avait encore conçu de produit digital pour ce segment, mais SmartPay a cherché à faire plus. Son objectif était de créer une toute nouvelle plateforme d'engagement financier, suffisamment simple et attrayante pour inciter cette population à accéder à ses premiers outils financiers en mettant en relation acheteurs et vendeurs de biens et de services sur sa plateforme. Ambitieux !

Avant de développer son produit, SmartPay a mené des recherches approfondies pour cartographier l'écosystème financier actuel des personnes non bancarisées. Contrairement aux fintechs qui se sont concentrées sur les habitudes de consommation de la classe moyenne à Hanoï et dans d'autres zones urbaines, SmartPay a étudié les modes de vie des 25 millions de personnes non bancarisées, des 6 millions de micro-commerçants et du million de personnes qui vendent principalement sur Internet, tant en ville qu'à la campagne. L'entreprise a constaté que les personnes faisaient plusieurs choses en même temps et jouaient de nombreux rôles différents : producteurs, vendeurs, acheteurs, fournisseurs. Beaucoup fabriquaient de petits articles et les vendaient dans la rue, souvent tout en exerçant un autre emploi. Des petits magasins et des kiosques vendaient de la nourriture, des chaussures et une multitude d'autres petites marchandises. Il est intéressant de noter qu'une sorte de e-commerce existait déjà chez les commerçants, qui vendaient des produits et des services par le biais de Facebook et des autres réseaux sociaux. Ce que toutes ces personnes avaient en commun, c'était l'argent liquide, le manque de possibilités de développer leur activité et les risques associés à cette façon de faire. De nombreuses interactions financières se produisaient de manière informelle, ce qui a rendu difficile la preuve de leur solvabilité aux financeurs potentiels.

Il était évident que toute solution de paiement pour cette population devait refléter ces cercles de relations qui se chevauchent, et s'adapter confortablement aux mouvements d'argent qui avaient déjà lieu en leur sein. De plus, comme les valeurs générées et échangées étaient très limitées, les coûts d'acquisition et de gestion des clients devaient être proches de zéro. Fait encourageant, SmartPay a constaté que son segment de consommateurs était bien équipé pour utiliser les canaux mobiles, puisque 89 % de la population rurale vietnamienne possède un téléphone portable adapté. Il était évident que le caractère mobile de la nouvelle solution serait essentiel à sa réussite.

Une plateforme fiable qui exploite au mieux les données

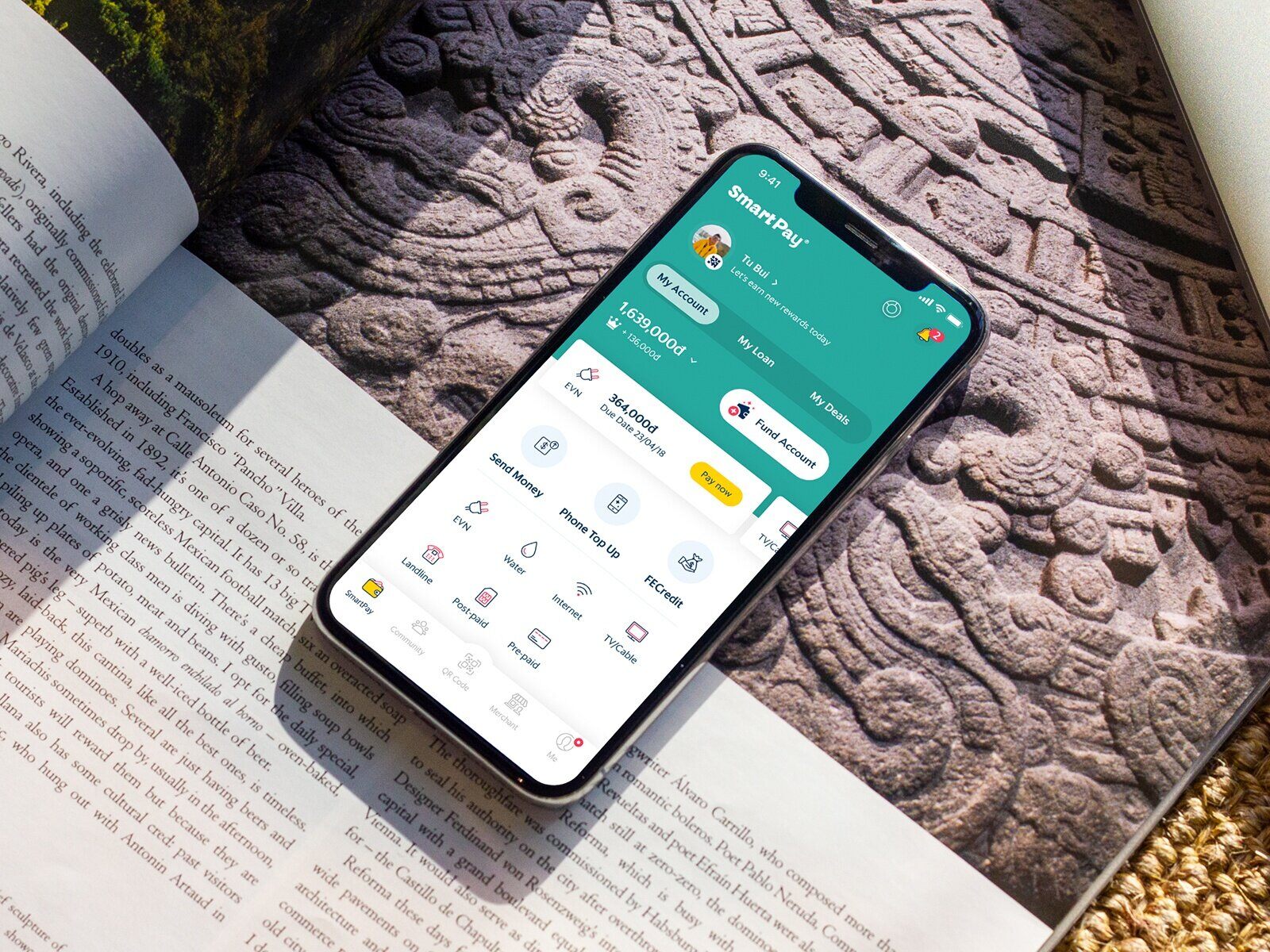

Après moultes recherches, SmartPay a créé un modèle commercial ambitieux, fondé sur un écosystème de services financiers digitaux tournant autour d'une application de portefeuille simple et conviviale : SmartPay.

SmartPay a été conçu pour fournir des services financiers fiables et stables aux personnes non bancarisées et sous-bancarisée. L'application repose sur une puissante plateforme capable de recueillir et d'agréger des données détaillées sur les clients dans des ensembles de profils. SmartPay propose des produits et des services par le biais d'une plateforme d'engagement des clients fondée sur des réseaux de kiosques et de commerçants, dont SmartNet assure la maintenance.

Le portefeuille électronique vise deux groupes de clients principaux :

-

Les particuliers : accès du marché de masse aux services financiers, y compris le transfert P2P, le paiement de factures, les produits d'épargne et de crédit, les marketplaces, l'affichage des offres d'emploi et autres, le tout par le biais d'une application de portefeuille électronique.

-

Les MPME : solutions de portefeuille personnalisées pour le segment des MPME afin de réduire les frictions lors des transactions, d'augmenter la vitesse de circulation de l'argent et de permettre le financement comportemental.

À cette fin, SmartPay a défini les principes commerciaux suivants pour sa solution de portefeuille :

-

Un réseau sans friction où l'argent reste local. Un réseau sans friction signifie que la valeur est maintenue en mouvement dans un système interconnecté. L'entreprise augmente la vitesse de circulation de l'argent en permettant toutes sortes de transactions de paiement, de transferts, de paiements par QR code, P2P, P2C, d'entrées et de sorties d'argent au sein de cet écosystème. Ainsi; l'argent reste local et profite aux communautés, composées d'acheteurs et de vendeurs réunis sur la plateforme SmartPay.

-

Une valeur plus élevée qu'une simple transaction. Les paiements digitaux n'incitant pas suffisamment à se passer d'argent liquide, la plateforme permettrait d'acheter des biens proposés par des commerçants locaux en paiement différé, et d'accéder également à une série de remises, de promotions et de programmes de fidélité dans l'application.

-

Un cercle de confiance intelligent. Les avantages de la création de communautés deviennent évidents lorsque les relations en leur sein sont transparentes pour tous. SmartPay est capable de prendre en compte une liste connue de relations entre fournisseurs et clients, et contient un marché multi-commerçants dans l'application. Lorsqu'un utilisateur de l'application a besoin de trouver un commerçant vendant un produit spécifique à proximité, SmartPay fournit une liste de vendeurs sur une carte. Les clients peuvent voir immédiatement s'ils connaissent déjà les commerçants, et ces derniers peuvent également voir qu'une personne a cherché un article, un marché ou une campagne de promotion en particulier, et entrer en contact avec elle. Les clients potentiels peuvent également obtenir un aperçu rapide de ce qui s'offre à eux à proximité grâce aux évaluations par les pairs, qui permettent de donner des notes et d'établir des classements. SmartNet appelle cela le « cercle de confiance intelligent », une communauté qui rassemble les commerçants et leur clientèle. Les groupes de communautés forment alors un univers financier plus large, ou écosystème.

Une solution facile et attrayante pour les personnes non bancarisées

SmartNet a compris que pour attirer les consommateurs non bancarisés, il était nécessaire de proposer une combinaison complète de paiements mobiles, de retraits d'espèces, de paiements de factures, de prêts et d'accès au microcrédit dans une seule application simple d'utilisation. Tout d'abord, les utilisateurs doivent pouvoir télécharger l'application sur leur téléphone et commencer à l'utiliser en quelques minutes. SmartPay s'accompagne ainsi d'un processus d'onboarding intuitif. Un client peut télécharger l'application SmartPay et réaliser un protocole KYC automatisé, assisté par l'IA, s'inscrire intégralement et commencer à effectuer des transactions en une minute environ. Si le client est un commerçant, il peut devenir éligible à un prêt. Ceci est particulièrement important pour les micro-commerçants qui réalisent des marges serrées et mettent en œuvre des conditions de paiement immédiates avec leurs fournisseurs.

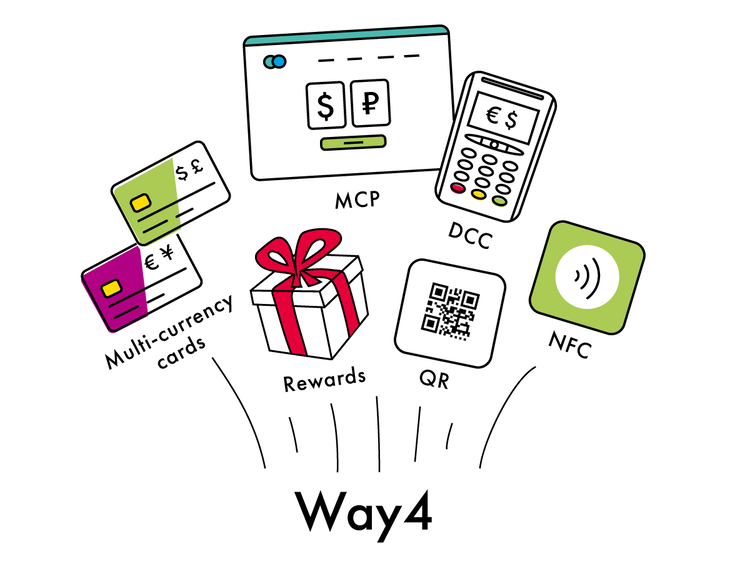

Le développement et le lancement du portefeuille mobile SmartPay ont également nécessité une intense collaboration avec OpenWay, entreprise internationale de solutions logicielles de paiement dont l'expérience en matière d'intégration de systèmes de paiement dans le monde entier n'est plus à prouver. Le cœur du portefeuille mobile de SmartPay est basé sur la plateforme de portefeuille électronique Way4.

SmartNet s'est associé à OpenWay pour fournir non seulement la fonctionnalité de paiement, mais aussi l'accès au microcrédit, un programme de fidélité, ainsi que le paiement des factures et des prêts et les retraits d'argent. Cela a contribué à stimuler la demande des consommateurs pour le portefeuille et à développer le réseau de commerçants acceptant SmartPay. Pour aider les petits commerçants à flirter avec les géants du secteur, SmartNet et OpenWay ont veillé à ce que le portefeuille SmartPay intègre les dernières technologies et à ce que les exigences en matière de sécurité des informations soient respectées.

Parmi les autres avantages pour les petits commerçants, citons les économies réalisées sur les coûts de transaction, la capacité de payer les fournisseurs rapidement et directement, une comptabilité plus claire grâce aux enregistrements électroniques et le suivi des acheteurs. En offrant un accès à des microcrédits basés sur les antécédents par le biais de la même plateforme, SmartPay permet également aux petites entreprises d'accéder aux fonds nécessaires à leur développement. Avec un soutien humain et l'application SmartPay installée sur un smartphone, tout commerçant peut devenir un point de vente local et se doter d'un outil utile pour la gestion des recettes et des dépenses, créer des promotions et proposer des paiements dynamiques et statiques par QR code, et ainsi attirer davantage de clients.

Grâce à SmartPay, les clients des commerçants ont également accès à des portefeuilles électroniques personnels, à des prêts, à des assurances et au paiement de services publics comme l'électricité, l'eau, la télévision et Internet. Ils peuvent également commencer à profiter des paiements par QR code, ainsi que des promotions et des programmes de fidélité.

SmartNet a pris au sérieux les études selon lesquelles le manque d'assistance conduit les consommateurs à abandonner les solutions financièrement inclusives. L'entreprise dispose d'un personnel de plusieurs milliers d'associés de vente couvrant 63 provinces et villes. Ceux-ci accompagnent les utilisateurs dans leur découverte de SmartPay, notamment en organisant des consultations auprès des commerçants sur la façon de l'utiliser comme simple point de vente là où d'autres technologies de paiement sont inaccessibles.

Accès aux produits de crédit et d'épargne : surmonter les obstacles

Malheureusement, même si elles ont accès à un portefeuille financier, les personnes non bancarisées et les personnes à faible revenu sont souvent exclues des produits de crédit et d'épargne. Deux facteurs jouent en leur défaveur : ils ne peuvent pas effectuer le dépôt minimum requis, et ils n'ont aucun moyen de prouver leur solvabilité grâce à leurs antécédents auprès d'une institution financière.

Comment les utilisateurs de SmartPay peuvent-ils prouver leur solvabilité s'ils n'ont jamais eu accès à des produits de crédit auparavant ? La solution SmartPay est structurée de telle sorte qu'en recueillant des données d'utilisation de la plateforme, elle établit des ensembles de profils comportementaux sur la vie financière des utilisateurs, qui représente en somme leur vie quotidienne. Si les banques traditionnelles n'ont aucun moyen de mesurer la solvabilité sur la base de petites transactions, SmartPay peut analyser les données relatives aux dépenses de manière quantifiable. L'application peut ainsi voir si les utilisateurs paient régulièrement leurs factures ou effectuent des dépôts réguliers sur leur compte. SmartNet a également créé un portail d'emploi en ligne. Contrairement aux canaux informels ou aux listes d'emplois affichées devant les usines, cette solution permet à ceux qui ont quitté les campagnes pour travailler dans l'industrie d'accéder rapidement à des possibilités d'emploi. Cela permet également à SmartNet de savoir si les personnes ont un emploi et un revenu, pour ainsi créer des profils de consommateurs plus pertinents.

Ces objectifs et ces initiatives de collecte de données sont-ils conformes aux réglementations nationales ? Pour l'instant, oui. L'une des raisons peut être qu'au Vietnam, les données de consommation recueillies de cette manière peuvent démontrer la solvabilité bien mieux que les dispositifs de réglementation du crédit utilisés dans d'autres pays, comme les bureaux de crédit qui effectuent des vérifications des antécédents et des appels de référence. Grâce à l'agrégation des données des consommateurs, analysées dans les bases de données de SmartPay à l'aide de l'intelligence artificielle et de l'apprentissage automatique, les foyers vietnamiens aux revenus les plus faibles peuvent démontrer leur solvabilité et obtenir des prêts.

Nombreuses sont les petites entreprises qui devraient avoir du mal à obtenir des prêts pour relancer ou développer leurs activités pendant l'épidémie. SmartNet est devenu le partenaire stratégique de nombreuses grandes entreprises du secteur financier et bancaire, comme FE Credit ou VP Bank. SmartNet a mis en relation et connecté les partenaires financiers et bancaires, permettant ainsi aux commerçants d'accéder à des prêts via l'application SmartPay et d'en faire la demande instantanément. Le processus d'approbation de prêt et de financement est entièrement automatique, avantage considérable en temps de restrictions empêchant de se rendre dans une agence bancaire physique pour remettre des documents.

Tous les besoins couverts sur une seule plateforme

Pouvoir compter sur l'ensemble du portefeuille sur une seule et même plateforme technologique au lieu de devoir rassembler plusieurs espaces cloisonnés est un avantage de taille. Way4, la plateforme de paiements digitaux de SmartPay, couvre tous les aspects de l'activité de paiement, de l'émission de cartes à l'acquisition, en passant par l'interopérabilité, la gestion bancaire digitale, les portefeuilles électroniques, les passerelles de e-commerce, les cartes de fidélité et les cartes carburant. Pour SmartNet, l'entreprise a créé une solution sur mesure et flexible qui répond à toutes les exigences spécifiques de la communauté des micro et petits commerçants du Vietnam. SmartNet est ainsi parvenu à un coût acceptable par transaction, tout en conservant la capacité de développer rapidement ses activités.

La plateforme Way4 permet à SmartPay de s'intégrer avec des partenaires et d'autres prestataires de services via des API. Elle gère des comptes de portefeuille, traite les transactions NFC et QR et permet de configurer des programmes de fidélité et une tarification dynamique. Flexible et riche en fonctionnalités, elle aide les entreprises à relever de nouveaux défis, à mettre en œuvre des fonctionnalités innovantes et à évoluer rapidement et efficacement.

La réussite en chiffres

Désormais lancé, la réussite de SmartPay n'est plus à prouver. L'application a été téléchargée plus de 150 000 fois dans les trois mois suivant son lancement, et a atteint environ 500 000 utilisateurs au bout de sept mois seulement. En août 2020, le portefeuille électronique était utilisé par plus de 1,7 million de consommateurs vietnamiens. Du côté des commerçants, l'acceptation est passée de 3 000 commerçants cinq mois après le lancement à plus de 190 000 au bout d'un an.

SmartPay est la preuve qu'avec une plateforme innovante, axée sur les données et peu coûteuse, un portefeuille ciblant un marché non développé peut être un succès commercial. En créant un nouvel écosystème financier, SmartPay a généré une augmentation des revenus et des bénéfices à la fois pour les commerçants qui utilisent le système et pour SmartPay en tant que société. Le paysage financier et des paiements évoluant de façon spectaculaire au cours de l'épidémie en cours, la réussite de SmartPay et d'OpenWay pourrait bien être prise en exemple par ceux qui sont à l'origine de nouvelles solutions digitales, favorisant l'investissement et la croissance économique dans un marché en constante évolution.