Cartes prépayées : étude de cas

Malgré la pandémie, le marché des cartes prépayées est sur une bonne lancée. En 2020, le secteur devrait croître deux fois moins vite que l'année dernière, et au cours des six prochaines années, il atteindra un taux de croissance annuel de 11,69 %. Ce rythme est presque égal à ce qui était prévu avant la pandémie. La concentration du marché est relativement faible, puisque les trois principaux émetteurs de cartes prépayées ne représentent pas plus de 13,5 % du marché mondial.

Certains clients B2B semblent être les plus prometteurs en matière d'adoption de nouveaux produits prépayés. Les projets visant les segments du gouvernement, de la vente au détail et des entreprises devraient enregistrer une croissance encore plus élevée que l'émission de cartes prépayées à usage général. Les projets liés au transport semblent également prometteurs.

Cette étude multicas examine la façon dont les banques émettrices et les opérateurs peuvent créer des produits prépayés efficaces pour les gouvernements, les autorités de transport, les détaillants et les entreprises. Quels sont les technologies et les avantages commerciaux nécessaires pour lancer des solutions viables et rentables ? Voici un aperçu des recommandations.

Table des matières

Cliquez sur un titre pour passer directement à cette section.

Fournir les prestations sociales de manière sûre et efficace avec des cartes prépayées

Cette année, de nombreux gouvernements ont réagi à la pandémie en distribuant rapidement et en toute sécurité d'importants volumes de prestations sociales. Certaines autorités ont versé jusqu'à 1 400 dollars aux citoyens touchés en une seule fois, tandis que dans d'autres pays, les versements d'aide sont récurrents depuis le début de la pandémie. Avec les mesures de confinement et les recommandations en matière d'hygiène, le versement sans contact des fonds est la meilleure option. De nombreux gouvernements mettent en service des cartes prépayées pour aider leurs citoyens, personnes non bancarisées comprises. Quelles conditions ces cartes doivent-elles remplir ?

Permettre aux bénéficiaires de recevoir l'aide sans délai, sans frais et avec moins de risques pour la santé

Les décaissements instantanés et l'accès immédiat aux fonds sont les premiers critères auxquels doit répondre une carte prépayée commandée par les pouvoirs publics. Des municipalités italiennes, par exemple, ont choisi les cartes Soldo Care pour fournir un soutien financier à plus de 20 000 familles. Les bénéficiaires pouvaient utiliser les cartes immédiatement chez tout commerçant acceptant les paiements Mastercard.

Malgré son aspect pratique, la fonction de décaissement instantané n'est pas tout à fait courante pour ce type de projets. Par exemple, aux États-Unis, seuls 13 % des consommateurs privés et 8 % des microentreprises y ont accès.

Pour atteindre les objectifs sociaux prévus, les cartes prépayées ne doivent s'accompagner d'aucuns frais de service. C'est le cas des cartes Soldo Care utilisées par les autorités italiennes. Elles permettent le rechargement gratuit, ce qui est avantageux pour les bénéficiaires non bancarisés qui peuvent continuer à utiliser la carte pour satisfaire leurs besoins. Aucune partie du budget de l'aide n'est utilisée pour le paiement de frais, ce qui signifie que les pouvoirs publics peuvent dépenser plus efficacement l'argent destiné aux bénéficiaires.

Les paiements sans contact rendent les cartes prépayées plus hygiéniques que les espèces. Les bénéficiaires de l'aide financière font souvent partie des groupes les plus vulnérables lors d'une épidémie, comme les personnes âgées, qui doivent faire face à des restrictions de déplacement. Ainsi, de nombreux gouvernements adoptent les cartes prépayées sans contact pour distribuer les aides sociales récurrentes. Au Chili, par exemple, les services sociaux vont émettre 400 000 cartes prépayées pour les retraités et les personnes à faible revenu d'ici la fin de l'année.

Donner aux gouvernements le contrôle total des décaissements pour atteindre les objectifs sociaux

Une plateforme de cartes prépayées doit être agile, car les pouvoirs publics peuvent avoir besoin d'adapter rapidement l'infrastructure de base au budget local, aux types de bénéficiaires ou aux conditions d'utilisation des cartes. En Italie, la carte prépayée Soldo Care a d'abord été déployée par la ville de Milan, puis 21 autres régions ont fait de même en adaptant la carte prépayée à leurs besoins.

Les cartes prépayées sont généralement assorties de limites géographiques et temporelles d'utilisation. L'île britannique de Jersey, par exemple, a commandé 105 000 cartes prépayées de 100 £ chacune, à utiliser pour des achats exclusivement dans les commerces locaux jusqu'au 31 octobre 2020. De cette manière, le gouvernement local a voulu soutenir les habitants de l'île et stimuler l'activité économique. Ces restrictions permettent aux pouvoirs publics de contrôler l'utilisation des fonds : les cartes prépayées contenant des paiements liés à la petite enfance ne peuvent être acceptées que dans les magasins pour bébés, et les cartes d'étudiant contenant des prêts éducatifs ne peuvent être utilisées que pour payer dans les universités.

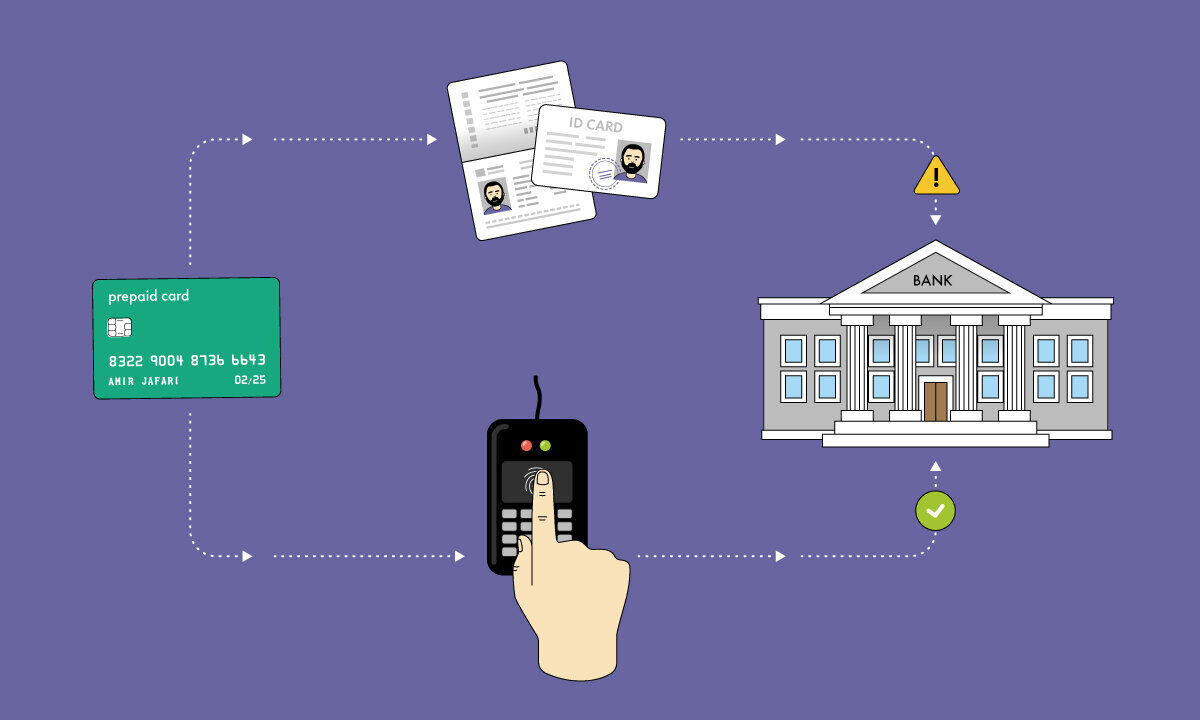

La sécurité de la plateforme est essentielle, tant pour les pouvoirs publics que pour la banque émettrice. De plus en plus de cartes sont équipées de la fonction d'identification biométrique, qui constitue l'une des méthodes les plus efficaces de protection contre les fraudes. En Irak, par exemple, l'État a subi des pertes financières, car certaines personnes ont utilisé de faux papiers d'identité pour recevoir des aides financières illicites destinées aux employés du service public et aux bénéficiaires de prestations sociales. Pour mettre fin aux transactions frauduleuses, le pays a adopté un système d'identification biométrique et introduit la carte nationale Qi contenant les empreintes digitales. L'identification biométrique a lieu à chaque paiement, y compris pour les transactions avec des cartes Qi prépayées.

Les fonctionnalités évoquées ci-dessus sont les principales exigences auxquelles carte prépayée servant un projet gouvernemental doit se conformer. Toutes peuvent être satisfaites grâce à Way4 Social Cards, une solution logicielle de paiement flexible d'OpenWay. Celle-ci permet à une banque émettrice d'adapter un produit de carte existant ou d'en créer un nouveau de toutes pièces pour répondre aux besoins d'un projet, d'une région ou d'un type de bénéficiaires particulier. Outre les cartes prépayées, Way4 Social Cards permet aux institutions d'émettre des cartes de crédit et de débit pour les particuliers et les entreprises.

Les pouvoirs publics et les organisations sociales n'ont souvent pas accès à des technologies financières fiables et de pointe, car ils ne disposent pas toujours de fonds suffisants ou d'une expertise bancaire. Way4 élimine cet obstacle et permet aux banques de fournir un produit de paiement abordable, mais sécurisé et moderne, aux pouvoirs publics et aux organisations sociales. Way4 Social Cards appartient à la même plateforme que celle utilisée pour l'émission des cartes commerciales, ce qui permet de bénéficier du même niveau élevé de protection contre les fraudes et des mêmes innovations en matière de paiement.

Rendre interopérables et commercialisables les solutions prépayées pour le transport

Cette année a montré à quel point les tendances en matière de consommation de moyens de transport peuvent changer rapidement. Souvenez-vous : avant la pandémie, les défenseurs de l'écologie et les autorités municipales encourageaient l'utilisation des transports publics au détriment des véhicules privés. Cette année, la situation est tout autre. Premièrement, nous avons observé une diminution naturelle de la mobilité pendant le confinement. À Lyon, par exemple, seuls 4 % des habitants se déplaçaient dans la ville fin mars, lorsque les restrictions de déplacement sont entrées en vigueur, contre 86 % deux semaines plus tôt. Aujourd'hui, nombreux sont les travailleurs qui ont cessé de prendre les transports en commun et leur préfèrent les véhicules privés. Seuls le covoiturage, les taxis conventionnels, les services de transports particuliers, les vélos, les scooters et les cyclomoteurs électriques partagés semblent rester pratiquement au même niveau pendant la pandémie.

Dans ces conditions, est-il judicieux de créer une carte prépayée destinée aux transports ? Oui, à condition que l'émetteur mette en œuvre certaines des idées évoquées ci-après.

Créer un produit prépayé compatible avec plusieurs moyens de transport

L'exemple le plus représentatif est une application de transport tout inclus baptisée Whim, alimentée par le processeur Enfuce, basé dans le Cloud. Les utilisateurs de Whim peuvent recharger leur carte prépayée virtuelle et bénéficier de forfaits correspondants dans cinq pays européens et au Japon. Whim prend en charge les paiements pour les transports publics, les voyages en train, les courses en taxi, la location de voitures, les vélos et scooters électriques partagés, et même le ferry. Il est également possible de souscrire un abonnement virtuel multimodal pour un ensemble spécifique de services de transport public et privé. Par exemple, les utilisateurs de Whim peuvent choisir des trajets quotidiens ou uniquement des trajets le week-end. Cette flexibilité rend l'offre de Whim durable malgré les restrictions de déplacement ou les préférences des consommateurs, car c'est aux clients de décider quand et comment ils vont utiliser leurs trajets prépayés ou l'argent chargé sur la carte.

Depuis trois ans et sa mise en service, les utilisateurs de Whim ont effectué plus de huit millions de trajets. Aujourd'hui, l'application de mobilité en tant que service vise un déploiement encore plus large avec sa nouvelle carte Mastercard prépayée en circuit ouvert.

Lancer un produit sur un marché bien développé et réglementé

Le succès d'une carte prépayée pour les transports dépend en grande partie de la façon dont l'infrastructure correspondante est organisée dans un pays. Comparons les deux exemples suivants.

Au Kenya, une grande partie des transports en commun sont privés. Lorsque les pouvoirs publics ont demandé au secteur de dématérialiser ses services, les opérateurs de matatus (bus privés locaux) ont saboté l'initiative. Ils ont continué à demander aux passagers de payer en espèces parce que leurs téléphones Android, nécessaires pour traiter les transactions sans espèces, auraient été « perdus » ou « cassés ». La vérité, c'est que les paiements dématérialisés rendent leurs recettes quotidiennes trop transparentes et les empêchent d'augmenter les tarifs de manière arbitraire. Les avantages pour les propriétaires et les opérateurs de transport privés étant trop peu nombreux, l'initiative du gouvernement a échoué.

À Hong Kong, en revanche, l'infrastructure de transport était déjà bien développée et appartenait principalement à l'État en 1997, année de lancement de la carte Octopus. C'était la deuxième carte à puce sans contact au monde à fonctionner exclusivement comme une carte de transport en commun. Aujourd'hui, plus de 95 % de la population de Hong Kong possède une carte Octopus, et celle-ci a même évolué pour devenir une carte en circuit ouvert.

Il n'est pas surprenant que les émetteurs de cartes prépayées aient plus de chances de réussir sur un marché plus stable et contrôlé par le gouvernement.

Fournir un accès exclusif aux services de transport

Dans le secteur des cartes de transport prépayées, la concurrence peut être fatale. Le chaos inhérent aux systèmes de transport kenyans n'a fait qu'empirer lorsque plusieurs émetteurs ont commencé à distribuer des cartes de transport prépayées. Celles-ci étaient liées à différentes lignes de bus, et les passagers devaient attendre que le bus acceptant exactement leur type de carte arrive. Ce n'était pas pratique pour les clients, ni rentable pour les émetteurs de cartes prépayées, le marché étant fracturé en part trop réduit.

Un émetteur peut parfois proposer une solution astucieuse pour occuper une niche de marché. En Argentine, toutes les banques locales ont été éliminées en un jour de la concurrence pour les transactions Uber. Le tribunal avait accusé Uber d'enfreindre les normes locales en matière de transport et de travail et interdit au service d'accepter les paiements effectués par des cartes de débit et de crédit émises en Argentine. Uber s'est conformé à la décision du tribunal, et a fait remarquer à ses clients qu'ils pouvaient toujours utiliser les cartes prépayées enregistrées à l'étranger. La société s'est associée à Xapo, un émetteur de cartes prépayées en bitcoins basé à Hong Kong, et a offert une réduction de 30 dollars aux passagers qui payaient avec leurs cartes de cryptomonnaie.

Ajouter des fonctionnalités utiles aux propriétaires et aux passagers des transports

La facilité d'utilisation, tant pour les prestataires de services de transport que pour les clients finaux, est une condition sine qua non si l'on veut qu'une carte de transport prépayée fonctionne. La carte Octopus, par exemple, a réussi à devenir une carte prépayée à part entière grâce à ses avantages initiaux proposés aux titulaires. Il est facile de recharger et de connecter Octopus à d'autres cartes de crédit ou de débit ; elle se décline en formats physique et virtuel, et permet même aux passagers d'effectuer un seul voyage lorsque leur solde est inférieur aux prix d'un transport. La carte peut servir à s'identifier pour accéder à des zones sécurisées, à condition que les titulaires de la carte aient exigé cette option, car la carte est anonyme par défaut.

Pour les commerçants qui acceptent Octopus comme carte en circuit ouvert, elle est rentable, car elle offre des frais d'acceptation compétitifs et un règlement le jour suivant. Ce n'est pas tout : sa technologie est compatible même avec les parcmètres. Ainsi, plus de 37 000 points de vente au détail à Hong Kong acceptent cette carte, et les transactions quotidiennes d'Octopus s'élèvent en moyenne à 14,9 millions de dollars hongkongais.

La rapidité des transactions est essentielle pour les cartes de transport prépayées. Aucun passager ne veut faire la queue pendant l'autorisation de paiement d'un autre, et aucun propriétaire de transport ne veut subir de retard à cause de cela. Pour fournir un accès instantané aux usagers réguliers des transports, il existe la technologie « fast-track » disponible sur la plateforme Way4. Cette technologie est actuellement mise en œuvre dans le métro d'une ville européenne.

Les prestataires de transport peuvent définir des règles d'agrégation des micropaiements pour collecter les données transactionnelles pendant une période choisie et les transmettre à l'IPS de manière groupée. De cette façon, ils économisent les frais d'envoi et de traitement de chaque transaction séparément.

Pour résumer, une carte de transport prépayée peut mieux fonctionner lorsqu'elle est acceptée sur différents moyens de transport, y compris les plus demandés. Une carte de transport populaire peut même devenir un produit prépayé en circuit ouvert, comme la carte Octopus et l'application Whim. Un émetteur peut améliorer sa position en renforçant son produit de fonctionnalités uniques et flexibles, proposées par Way4.

Lancer un produit prépayé en co-marquage avec un détaillant

En 2020, les recettes du commerce de détail ont complètement dégringolé. Elles ne reviendront à la normale qu'à la mi-2022, selon les statistiques américaines. Les détaillants ont désespérément besoin de fonds pour tenir le coup jusqu'à ce que les niveaux de vente retrouvent leur état normal. Comment les banques et les fintechs peuvent-elles les aider à augmenter leurs revenus ?

Certains détaillants tirent parti des cartes prépayées en les acceptant comme des prêts sans intérêt de la part de leurs clients. Starbucks nous offre un parfait exemple de cette stratégie : la valeur des engagements sur leurs cartes et la part actuelle des revenus différés en 2019 ont atteint 1,269 milliard. À titre de comparaison, 102 institutions financières aux États-Unis disposent de dépôts nationaux inférieurs à 1 milliard de dollars. Les fonds déposés sur les cartes Starbucks génèrent des revenus annuels pour l'entreprise : selon un porte-parole de Starbucks, 97 à 98 % des fonds déposés sur les cartes sont échangés. Bien que les fonds déposés sur les cartes n'aient pas de date d'expiration, la société garde la trace des montants dits non utilisés, c'est-à-dire les fonds déposés sur les cartes prépayées, mais jamais dépensées. Ce montant est calculé en proportion des demandes d'échange de l'année dernière et d'avant. Selon les données de 2019, ce montant peut également atteindre 125,1 millions de dollars dans les boutiques exploitées par l'entreprise elle-même et 15,7 millions de dollars dans les boutiques sous licence. Starbucks n'a pas annoncé de projet d'intégration du secteur financier, mais les banques font déjà part de leurs inquiétudes.

Cette situation montre que les détaillants peuvent réussir à gérer les produits de cartes par eux-mêmes, et que les institutions financières peuvent facilement perdre des revenus potentiels. Pour éviter cela, les banques peuvent proposer des partenariats mutuellement bénéfiques aux détaillants et émettre des cartes prépayées en co-marquage.

Choisir un partenaire de co-marquage prometteur

L'idée principale est de trouver une niche de vente au détail dans laquelle aucun concurrent direct ne propose encore de produit prépayé. Cette stratégie a bien fonctionné pour Starbucks : son système de carte physique en circuit fermé a été un pionnier des cartes à valeur stockée, et son application mobile a été la toute première créée exclusivement pour une carte de paiement. L'entreprise a été la première à lancer un portefeuille mobile en magasin prenant en charge la fonction « Commander et payer » et les paiements invisibles. Grâce à cette fonctionnalité, les clients passent leurs commandes dans l'application mobile et récupèrent les produits choisis à un comptoir Starbucks physique. Le paiement se fait de manière automatique et transparente pour le consommateur : l'argent est prélevé sur le compte préfinancé intégré, sur une carte de débit/crédit ou sur un compte PayPal. Aujourd'hui, les paiements intégrés aux applications représentent 12 % des transactions de l'entreprise aux États-Unis et plus de 25 millions de clients les ont utilisés. Les paiements en cryptomonnaies sont également en cours de test dans l'application.

Une autre idée prometteuse consiste à s'associer à un acteur du marché secondaire qui doit accroître ses revenus et sa part de marché pour rattraper le premier. Pour atteindre leurs objectifs, ces détaillants peuvent accepter une offre de produits prépayés co-marqués provenant d'une banque émettrice expérimentée.

Dans les deux cas, le lancement de produits prépayés en co-marquage avec des supermarchés, des restaurants et des cafés s'annonce prometteur. Ces cartes ont enregistré la plus grande part du volume d'achat mondial des paiements par carte prépayée (47,62 %), atteignant 208 millions de dollars en 2019, et devraient rester en tête jusqu'en 2026.

Proposer un produit prépayé que les détaillants ne peuvent pas gérer seuls

Un détaillant peut manquer d'expertise pour lancer un produit prépayé plus complexe, ou ne pas disposer de licence bancaire. Une banque peut intervenir et offrir une carte en co-marquage en circuit ouvert, par exemple. C'est ce que Chase a fait pour Starbucks : ensemble, ils ont émis une carte prépayée Visa rechargeable en circuit ouvert. Ainsi, Starbucks peut proposer ses récompenses de fidélité à un plus grand nombre de commerçants, et Chase a gagné un partenaire dont la marque va élargir la clientèle de la banque et promouvoir une utilisation plus active des cartes prépayées.

Un émetteur expérimenté peut aider un détaillant à développer une solution prépayée personnalisée. La combinaison de différentes compétences peut conduire à des bénéfices potentiels plus élevés et à une plus grande notoriété de la marque. Par exemple, Barclays a fourni à Costa Coffee sa technologie bPay by Barclaycard pour fabriquer ensemble la première tasse à café réutilisable sans contact du Royaume-Uni. Il s'agissait d'un produit prépayé en circuit ouvert qui pouvait être utilisé pour les paiements dans la chaîne de cafés et chez d'autres commerçants, et même dans le métro. L'élément de paiement sans contact a été simplement intégré aux gobelets réutilisables existants.

Comment fonctionne une tasse à café prépayée ? Le dispositif de paiement co-créé par Costa Coffee et Barclays

Le projet a bénéficié de la couverture de grands médias spécialisés dans la finance et le marketing : Finextra, FinTech Futures, FMBE et Mobile Marketing. L'innovation comarquée a été une réussite, principalement en tant qu'outil promotionnel, soit l'un des objectifs qu'une banque émettrice peut atteindre par le biais d'un projet prépayé commun avec un détaillant.

Abandonner les fonctionnalités non pertinentes et communiquer clairement la valeur de la carte prépayée

Il convient de s'assurer qu'une carte prépayée répond aux besoins de l'utilisateur final. Prenons l'exemple de Carrefour, qui a dû mettre fin à son offre C-zam trois ans après son lancement. Le distributeur avait prévu d'attirer deux millions de titulaires de cartes prépayées avant 2022, mais n'a jamais ne serait-ce qu'approché ce chiffre. L'offre C-zam était-elle trop compliquée ? Peut-être, d'autant plus que les clients devaient ouvrir un compte bancaire 100 % en ligne. Les clients de Carrefour n'avaient peut-être besoin que d'une simple carte prépayée sans inscription.

Communiquer avec les titulaires de cartes prépayées potentiels et existants est important. Les cartes prépayées C-zam ont été distribuées dans plus de 3 000 points de vente. Il semble cependant que les agents de caisse aient été mal informés au sujet de leur utilisation, et le service clientèle était souvent injoignable. Ainsi, 30 % des cartes prépayées achetées n'ont jamais été activées. Ni la notoriété de la marque Carrefour en tant que supermarché ni l'expérience de l'entreprise dans le domaine de la finance n'ont contribué au succès de leur produit prépayé.

Il semble que les cartes prépayées soient trop compliquées pour de nombreux détaillants. Elles ont besoin de l'expertise des banques pour lancer et gérer les produits de cartes. Les émetteurs peuvent apporter leur aide en proposant un partenariat de co-marquage et des solutions prépayées qui s'adaptent aux spécificités de chaque secteur de détail.

Aider les entreprises à verser les salaires et à contrôler les dépenses en temps réel

Le segment entreprises du marché des cartes prépayées connaît une croissance plus lente que prévu. Dans des conditions normales, le volume d'achat mondial du segment des cartes d'entreprise devrait plus que doubler en seulement six ans et atteindre 732 milliards de dollars en 2026. Si ce scénario se concrétise, le pourcentage de cartes d'entreprise sur le marché mondial des cartes prépayées dépassera même la part des cartes prépayées à usage général émises et distribuées par les banques.

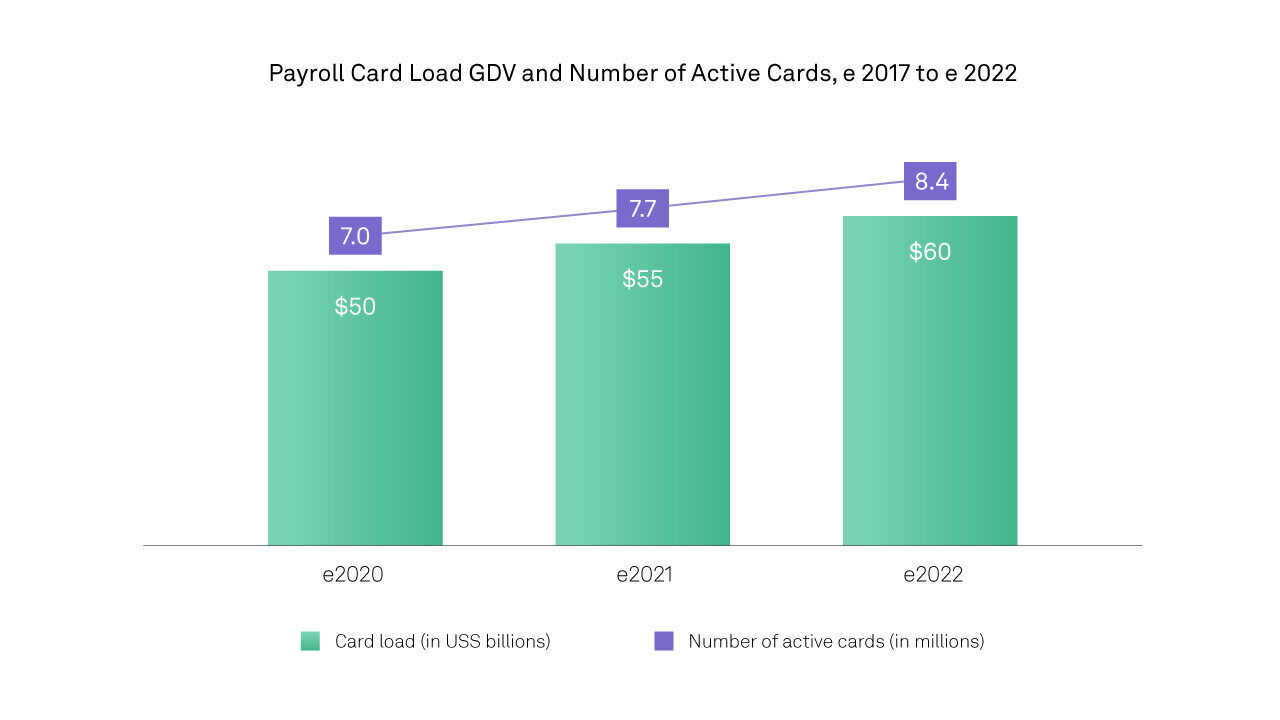

Aux États-Unis, les cartes de salaire devraient croître et rapporter la somme totale de 60 milliards de dollars à 8,4 millions de travailleurs en 2022.

La pandémie a eu un impact négatif sur cette croissance. En 2020, l'ensemble du marché des cartes prépayées devrait croître deux fois moins vite que l'année dernière à l'échelle mondiale. Le nombre total de versements de salaire a diminué de 19 millions entre mars et septembre 2020.

Cependant, même aujourd'hui, il existe des conditions favorables qui peuvent soutenir la croissance des cartes d'entreprise prépayées. Dans une partie du monde, l'économie à la tâche domine, tandis que dans d'autres, ce sont les réglementations légales qui améliorent la situation des cartes prépayées. En Inde, par exemple, la banque centrale a autorisé les entreprises à verser des primes et des salaires au moyen de cartes prépayées. Le pays a ainsi enregistré une augmentation de 438 % du nombre de cartes prépayées.

Dans tous les cas, une carte d'entreprise prépayée se doit d'être flexible pour répondre aux besoins d'un employeur particulier et réactive aux évolutions de l'économie afin que les entreprises et les employés se sentent protégés contre l'instabilité. Comment un émetteur de cartes prépayées peut-il satisfaire à ces exigences ?

Faciliter les affaires internationales grâce à une option multidevises

Au début de la pandémie, lorsque les frontières se sont fermées pour la première fois, de nombreuses entreprises ont constaté que leurs employés étaient bloqués à l'étranger. Les entreprises auraient pu les aider en transférant des fonds sur leurs cartes prépayées dotées d'une fonctionnalité multidevises. Un employeur aurait pu calculer un paiement sortant dans la devise nationale de l'entreprise, et à l'étranger, un employé aurait payé dans celle du pays de séjour. Ils auraient ainsi évité les taux de change défavorables et les frais supplémentaires.

Il existe des émetteurs qui peuvent aider dans de telles situations, par exemple Enfuce, un opérateur basé dans le Cloud utilisant la plateforme Way4. Grâce à ses propriétés « Cloud-native », Enfuce peut facilement adapter un produit prépayé aux spécificités régionales ou sectorielles et le lancer rapidement, où que client se trouve.

Les cartes prépayées dotées d'une fonction multidevises permettent à une entreprise de choisir les meilleurs entrepreneurs, fournisseurs et partenaires, où qu'ils se trouvent dans le monde. Pour ces cartes, Way4 peut être configuré de manière à appliquer un taux de change bloqué. La solution permet à une entreprise d'éviter les dépenses en sus liées aux frais de conversion.

Des fonctionnalités en temps réel et instantanées pour la nouvelle génération de clients

Plus le paiement par carte prépayée est rapide, plus cette dernière devient attrayante pour les consommateurs, qu'il s'agisse de natifs du digital ou de nouveaux utilisateurs. Pleo, émetteur de cartes d'entreprise prépayées, compte parmi les clients d'Enfuce. Il propose une carte prépayée virtuelle instantanée qui permet aux employeurs de suivre les dépenses professionnelles en temps réel. Un gestionnaire reçoit une notification sur son téléphone chaque fois qu'un employé utilise une carte, puis la transaction est ajoutée et catégorisée automatiquement sur un tableau de bord en ligne. Jusqu'à présent, Pleo a satisfait plus de 5 500 entreprises clientes dans six pays et devrait poursuivre son développement.

Tenir compte des besoins des employés non bancarisés et sous-bancarisés

Les cartes d'entreprise prépayées dotées de fonctionnalités flexibles peuvent encourager l'inclusion financière. Imaginez une entreprise dont les employés sont pour la plupart non bancarisés ; pour eux, les cartes de salaire peuvent garantir des paiements opportuns et pratiques. Il ne s'agit là que des fonctionnalités de base que toute carte prépayée peut proposer. Pour proposer une offre d'entreprise prépayée exceptionnelle, une banque émettrice peut ajouter une fonctionnalité supplémentaire : le compte de dépenses flexible. Il permet aux employés de mettre une partie de leurs revenus de côté, de conserver celle-ci en franchise d'impôt, et de l'utiliser pour rembourser les coûts de services médicaux. La fonctionnalité peut être mise en œuvre sur la plateforme Way4 d'OpenWay qui analyse les transactions de détail et, en fonction du code du produit acheté, retire le montant nécessaire d'un solde taxé ou non taxé.

Way4 peut aider les banques émettrices à répondre aux exigences de tous les types de gestionnaires de cartes prépayées. Les gouvernements et les organismes de prestations sociales peuvent s'appuyer sur des produits prépayés personnalisés pour distribuer des aides financières en temps voulu et en toute sécurité. Les risques sanitaires liés aux paiements en espèces en personne peuvent être réduits au minimum, même pour les transports publics. Les détaillants peuvent poursuivre leurs objectifs de notoriété de la marque et de revenus grâce à des produits prépayés co-marqués uniques, et les entreprises peuvent contrôler leurs dépenses et les versements de salaires en temps réel.

Si vous cherchez un partenaire expérimenté pour l'émission de cartes prépayées, l'équipe d'OpenWay saura vous satisfaire. Contactez-nous pour en savoir plus sur la solution Way4 Issuing, et donnons vie ensemble au prochain grand produit de prépaiement !

En savoir plus : rapports analytiques, actualités et études de cas

-

“Global and China Prepaid Credit Card Market Insights, Forecast to 2026”. Maia Research, 2020. www.absolutereports.com/global-and-china-prepaid-credit-card-market-16370840.

-

“Prepaid Card Market: Global Opportunity Analysis and Industry Forecast, 2020–2027”. Allied Market Research, 2020. www.alliedmarketresearch.com/prepaid-card-market. Accessed 23 October 2020.

-

Global Potential for Prepaid Cards. Edgar, Dunn & Company, 14 September 2019. edgardunn.com/wp-content/uploads/2019/09/Global-Potential-for-Prepaid-Cards-13092019.pdf. Accessed 23 October 2020.

-

“Coronavirus bailouts: Which country has the most generous deal?” BBC, 7 May 2020. www.bbc.com/news/business-52450958. Accessed 6 November 2020.

-

“Soldo Care Cards Help Governments, Local Authorities and NGOs Distribute Emergency Funds Amid COVID-19 Outbreak”. Soldo, 21 April 2020. www.prnewswire.co.uk/news-releases/soldo-care-cards-help-governments-local-authorities-and-ngos-distribute-emergency-funds-amid-covid-19-outbreak-838636253.html. Accessed 6 November 2020.

-

“The Number Of Disbursements Is Increasing, The Number Sent Instantly Barely Breaks 10 Percent”. PYMNTS.com, 8 September 2020. www.pymnts.com/disbursements/2020/new-data-the-number-of-disbursements-is-increasing-the-number-sent-instantly-barely-hits-10-percent/. Accessed 6 November 2020.

-

Earley, Kelly. “Prepaid Financial Services launches ‘spend local’ cards in Jersey”. Silicon Republic, 10 September 2020. www.siliconrepublic.com/companies/prepaid-financial-services-jersey-spend-local-cards. Accessed 6 November 2020.

-

Cornish, Chloe. “Iraq’s financial inclusion drive boosted by homegrown fintech”. Financial Times, 24 April 2019. www.ft.com/content/19b10528-4b36-11e9-bde6-79eaea5acb64. Accessed 6 November 2020.

-

“Kurdistan Region of Iraq (KRI) — Report on issuance of the new Iraqi ID card”. The Danish Immigration Service, November 2018. www.justice.gov/eoir/page/file/1111531/download. Accessed 6 November 2020.

-

“QI Card. About us”. Qi Card, 2020. qi.iq/english/about-us. Accessed 6 November 2020.

-

“Citymapper Mobility Index”. Citymapper, 2020. citymapper.com/cmi. Accessed 23 October 2020.

-

“IBM Study: COVID-19 Is Significantly Altering U.S. Consumer Behavior and Plans Post-Crisis”. IBM, 1 May 2020. newsroom.ibm.com/2020-05-01-IBM-Study-COVID-19-Is-Significantly-Altering-U-S-Consumer-Behavior-and-Plans-Post-Crisis. Accessed 6 November 2020.

-

Varella, Simona. “Italy: post-COVID car use frequency intentions 2020”. Statista, 24 June 2020. www.statista.com/statistics/1122994/post-covid-car-use-frequency-intentions-in-italy/. Accessed 23 October 2020.

-

“Enfuce powers payments in MaaS Global’s revolutionary mobility app”. Enfuce, 28 May 2020. enfuce.com/enfuce-powers-payments-in-maas-globals-revolutionary-mobility-app/. Accessed 6 November 2020.

-

“Cashless Transportation: Kenya and Rwanda As Case Studies”. Mondato, 1 January 2020. blog.mondato.com/cashless-transportation-kenya-rwanda/. Accessed 6 November 2020.

-

Ilako, Cynthia. “Kenya’s cashless public transport fails to pick, five years on”. The Star, Kenya, 2 January 2020. www.the-star.co.ke/business/kenya/2020-01-02-kenyas-cashless-public-transport-fails-to-pick-five-years-on/. Accessed 6 November 2020.

-

“Investor’s Information: FAQ”. MTR. www.mtr.com.hk/en/corporate/investor/investor_faq. Accessed 6 November 2020.

-

Tam, Adrian K. “Competition Heats Up in Hong Kong’s e-Payments Sector”. China Business Knowledge, 4 June 2020. cbk.bschool.cuhk.edu.hk/competition-heats-up-in-hong-kongs-e-payments-sector/. Accessed 6 November 2020.

-

“Business — Octopus Hong Kong”. Octopus, 2020. www.octopus.com.hk/en/business/index.html. Accessed 6 November 2020.

-

Reuters. “Argentina’s Mendoza province becomes first to pass law allowing Uber”. Reuters, 31 July 2018. www.reuters.com/article/idUSL1N1UR1NL.

-

Frosio, Giancarlo, and Vargas, Paula. “Argentinian Telecoms (and Credit Cards) Ordered to Block Uber App”. The Center for Internet and Society, 3 May 2016. cyberlaw.stanford.edu/blog/2016/05/argentinian-telecoms-and-credit-cards-ordered-block-uber-app. Accessed 6 November 2020.

-

BTCNN. “You Can Now Pay Using Bitcoin for a Uber Ride in Argentina”. Bitcoin News Network, 17 September 2018. www.btcnn.com/you-can-now-pay-using-bitcoin-for-a-uber-ride-in-argentina/. Accessed 6 November 2020.

-

Garrison, Cassandra. “Anti-Uber protests flare in Argentina as ride-hailing app prepares IPO”. Reuters, 11 April 2019. www.reuters.com/article/idUSKCN1RN1T0. Accessed 6 November 2020.

-

Szuc, Daniel. “A Really Smart Card: How Hong Kong’s Octopus Card moves people”. User Experience Magazine, 7 (4), 2008. Retrieved from uxpamagazine.org/really_smart_card/. Accessed 6 November 2020.

-

“2019 Annual Results of Octopus Cards Limited”. Octopus, 2020. www.octopus.com.hk/en/document/annual-accounts-announce-2019.pdf. Accessed 6 November 2020.

-

Statista Research Department. “Retail sales in the United States from 2012 to 2020, with a forecast until 2024”. Statista, 28 August 2020. www.statista.com/statistics/443495/total-us-retail-sales/. Accessed 23 October 2020.

-

“Starbucks Fiscal 2019 Annual Report”. Starbucks Corporation, 2019. s22.q4cdn.com/869488222/files/doc_financials/2019/2019-Annual-Report.pdf. Accessed 23 October 2020.

-

“Statistics at a Glance as of June 30, 2020”. The Federal Deposit Insurance Corporation, 2020. www.fdic.gov/bank/statistical/stats/2020jun/industry.pdf. Accessed 23 October 2020.

-

Garcia, Tonya. “No one does gift cards like Starbucks”. MarketWatch, 23 December 2015. www.marketwatch.com/story/why-almost-no-one-does-gift-cards-like-starbucks-2015-12-23. Accessed 23 October 2020.

-

“Starbucks Card FAQs”. Starbucks Coffee Company, 2020. www.starbucks.in/card/learn-more/card-faq. Accessed 23 October 2020.

-

Hinchliffe, Ruby. “Korean banks have growing concerns over Starbucks prepaid card”. Fintech Futures, 10 February 2020. www.fintechfutures.com/2020/02/korean-banks-have-growing-concerns-over-starbucks-prepaid-card/. Accessed 23 October 2020.

-

Bruene, Jim. “Starbucks Launches First Dedicated iPhone App for Stored-Value Cards”. Finovate Blog, 23 September 2009. finovate.com/starbucks_launches_first_mobile_stored_value_iphone_app/. Accessed 23 October 2020.

-

Wise Marketer Staff. “Multi-Tender Loyalty Earns the Attention of Starbucks”. The Wise Marketer, 25 September 2020. thewisemarketer.com/loyalty-strategy/multi-tender-loyalty-earns-the-attention-of-starbucks/. Accessed 23 October 2020.

-

“Starbucks Reports Record Q2 Fiscal 2018 Results”. Starbucks Corporation, 26 April 2018. s22.q4cdn.com/869488222/files/doc_financials/quarterly/2018/q2/Starbucks-Q2-FY18-Earnings-Release.pdf. Accessed 23 October 2020.

-

Webster, Karen. “Why Invisible Will Make 2020’s Payments Innovation Roar”. PYMNTS.com, 3 September 2019. www.pymnts.com/news/payments-innovation/2019/why-invisible-will-make-2020s-payments-innovation-roar/. Accessed 23 October 2020.

-

Business Wire. “Starbucks and Chase Introduce Starbucks Rewards™ Visa® Prepaid Card”. Business Wire, 11 June 2018. www.businesswire.com/news/home/20180611005230/en/Starbucks-and-Chase-Introduce-Starbucks-Rewards%E2%84%A2-Visa%C2%AE-Prepaid-Card. Accessed 23 October 2020.

-

“Costa Coffee and Barclaycard launch UK’s first contactless reusable “clever cup”. Barclaycard, 28 November 2018. www.home.barclaycard/media-centre/press-releases/Costa-Coffee-and-Barclaycard-launch-UKs-first-contactless-reusable-clever-cup.html. Accessed 6 November 2020.

-

“Costa Coffee launches contactless reusable cups”. Finextra, 19 November 2018. www.finextra.com/newsarticle/32965/costa-coffee-launches-contactless-reusable-cups. Accessed 6 November 2020.

-

Peyton, Antony. “Barclaycard wakes up to Costa Coffee’s contactless cup”. FinTech Futures, 19 November 2018. www.fintechfutures.com/2018/11/barclaycard-wakes-up-to-costa-coffees-contactless-cup/. Accessed 6 November 2020.

-

Cramer, Harriet. “Costa Coffee and Barclaycard launch contactless reusable Clever Cup”. FMBE, 28 November 2018. fieldmarketing.com/news/costa-coffee-barclaycard-lunch-contactless-reusable-clever-cup/. Accessed 6 November 2020.

-

Maytom, Tim. “Costa Coffee and Barclaycard team up for contactless ‘Clever Cup’”. Mobile Marketing, 28 November 2018. mobilemarketingmagazine.com/costa-coffee-and-barclaycard-team-up-for-contactless-clever-cup. Accessed 6 November 2020.

-

Loukil, Alexandre. “Carrefour va supprimer son offre bancaire C-zam et propose un compte Nickel en échange”. Capital, 13 May 2020. www.capital.fr/votre-argent/carrefour-va-supprimer-son-offre-c-zam-et-propose-un-compte-nickel-en-echange-1369935. Accessed 6 November 2020.

-

Sergeur, Frédéric. “Carrefour veut-il abandonner sa banque en ligne C-Zam ?” Capital, 11 October 2019. www.capital.fr/entreprises-marches/carrefour-veut-il-abandonner-sa-banque-en-ligne-c-zam-1352628. Accessed 6 November 2020.

-

Baker, Talie. “U.S. Payroll Card Market Overview: The State of Pay”. AiteGroup, 7 September 2017. www.aitegroup.com/report/us-payroll-card-market-overview-state-pay. Accessed 6 November 2020.

-

Yuan, Melody. “Advantages of Using Prepaid and Payroll Cards for Touchless Money Disbursement and Management”. Reach Further by East West Bank, 14 September 2020. www.eastwestbank.com/ReachFurther/en/News/Article/Advantages-of-Using-Prepaid-and-Payroll-Cards. Accessed 6 November 2020.

-

Champagne, Jesse. “The Rise of The Gig Economy: How Electronic Payments Can Help Pt. 1”. Finextra, 28 March 2019. www.finextra.com/blogposting/16904/the-rise-of-the-gig-economy-how-electronic-payments-can-help-pt-1. Accessed 6 November 2020.

-

“Pleo – How it works”. Pleo Technologies Ltd, 2020. www.pleo.io/en/howitworks. Accessed 6 November 2020.

-

Essén, Linda. “Collaboration between Enfuce and Pleo”. Enfuce, 15 November 2019. enfuce.com/nordic-fintech-startups-enfuce-and-pleo-collaborate-to-accelerate-expansion-into-europe/. Accessed 6 November 2020.