Cartes et portefeuilles électroniques : duel en vue ?

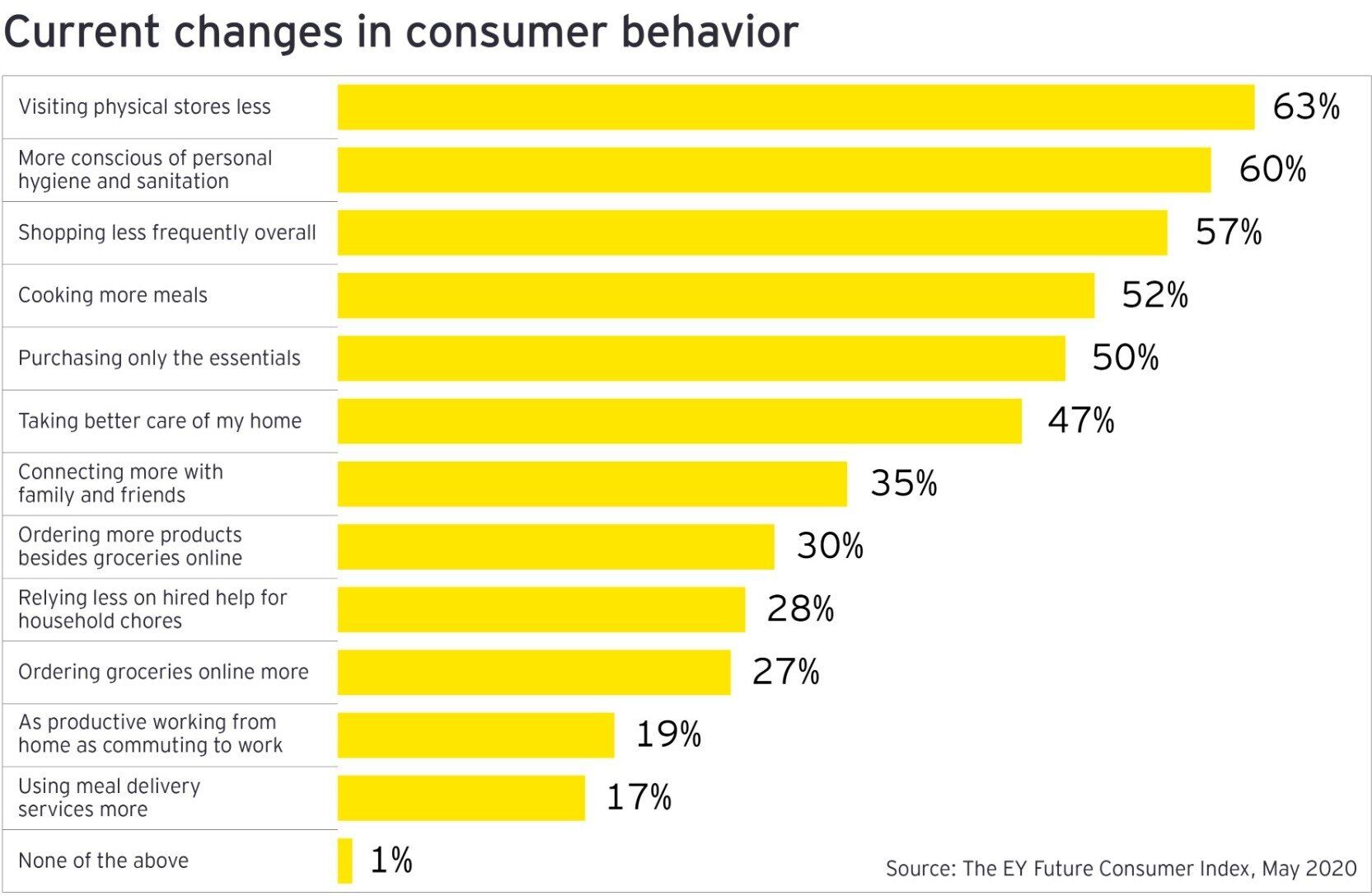

Le volume des transactions de paiement mobile aux États-Unis devrait croître régulièrement et suivre la tendance mondiale. Source : The State of Mobile Payments in 2019. Nouveau rapport ETA.

En Belgique, Payconiq de Bancontact est un portefeuille mobile domestique très populaire pour les transactions en ligne, en magasin et P2P. La rapidité de son adoption est prometteuse. En 2018, il a traité 34 millions de paiements mobiles, soit une augmentation de 100 % par rapport à l'année précédente. En juillet 2019, plus de 60 000 commerçants à travers le Benelux se sont connectés à la plateforme de portefeuille Payconiq.

L'écosystème Payconiq en Belgique a toutefois un point faible : le manque d'acceptation dans les magasins physiques. Bien que l'application mobile Payconiq prenne en charge les paiements par QR code, ils sont rarement activés par les commerçants hors ligne dans le pays. La technologie NFC sur mobile est prise en charge, mais uniquement par la version Android de l'application.

Le manque de connexion aux principaux portefeuilles n'est pas la principale raison pour laquelle les institutions financières traditionnelles peuvent perdre des clients au profit des néobanques. La pandémie a mis en évidence l'avantage concurrentiel le plus important de N26. Son offre est complètement hygiénique : onboarding à distance, émission instantanée de cartes digitales et accès immédiat aux paiements en ligne et sans contact. Ses frais sont aussi généralement inférieurs à ceux des banques classiques. La combinaison d'un onboarding hygiénique et de paiements à frais réduits est une stratégie gagnante pour une marque qui souhaite intégrer de manière permanente les habitudes de paiement des consommateurs.

Au Moyen-Orient et en Afrique, c'est l'opérateur de paiement Network International qui se charge d'émettre les cartes digitales. Chaque banque bénéficiant des services de cet opérateur reçoit un produit de carte adapté à sa clientèle particulière. Certaines banques demandent une carte uniquement virtuelle qui prend en charge les transactions en ligne et intégrées aux applications. D'autres souhaitent également fournir à leurs clients une version physique, livrée par la poste et un code PIN remis sur mobile. Dans ce cas, la carte prendrait également en charge la fonction de paiement sans contact dans les magasins physiques.

En janvier 2020, Jysan Bank a proposé à ses clients au Kazakhstan une carte multidevises avec fonctionnalité de cashback. Les Kazakhs dépensent chaque année 8 milliards de dollars en voyages et en achats à l'étranger, et la banque a donc sauté sur l'occasion. Quand le confinement a été instauré dans le pays, les détenteurs de la carte ont pu utiliser ce produit bancaire dans un but autre que le voyage : la protection de leur épargne.

En Afrique de l'Est, les instruments d'épargne digitaux sont particulièrement polyvalents. Au Kenya, par exemple, de nombreux portefeuilles locaux disposent d'une licence bancaire. Le portefeuille Airtel permet d'obtenir et de gérer des dépôts sur mobile. Il décourage la détention d'argent liquide à la maison, et incite à placer de l'argent sur des comptes mobiles et à utiliser ces derniers pour effectuer des paiements digitaux. En promouvant les portefeuilles dotés d'une option de dépôt, les acteurs du secteur des paiements peuvent accroître la part des transactions dématérialisées dans leur pays.

SmartPay, le portefeuille éléctronique vietnamien que nous avons évoqué plus haut, a résolu ce problème avant la crise. Il s'est associé à FE Credit, l'un des plus grands prêteurs du pays. Les clients de SmartPay peuvent désormais facilement demander un prêt, l'utiliser pour effectuer des paiements et rembourser le solde, le tout via une application mobile. Tout le monde y trouve son compte. Le prêteur touche plus de revenus provenant des produits de crédit, les clients augmentent leur pouvoir d'achat et SmartPay accroît ses volumes de traitement des paiements.

Nets, l'un des plus grands opérateurs de Scandinavie, aide ses banques à proposer et à émettre des prêts instantanément au moment de l'achat, tant aux points de vente qu'au moment de payer en ligne dans le cas du e-commerce. Grâce à ce service, les clients n'ont pas à se soucier de disposer de fonds de crédit à l'avance. Ils peuvent prendre cette décision rapidement et pouvoir visualiser leurs achats les incite probablement à accepter l'offre de la banque. Cette fonction permet non seulement d'augmenter les volumes de traitement des commerçants et des banques, mais aussi d'aider les banques à attirer de nouveaux titulaires de cartes. Le prêt peut s'accompagner d'une carte de paiement à utiliser à l'avenir pour divers paiements et transferts.

OpenWay est l'un des meilleurs fournisseurs de solutions logicielles de paiement numérique, et le meilleur fournisseur de systèmes de paiement dans le cloud selon Aite et PayTech. OpenWay est un partenaire stratégique de premier plan pour des banques de niveau 1/2, des processeurs et des startups fintechs et d'autres acteurs majeurs du paiement à travers le monde. Parmi eux figurent Network International et Equity Bank Group dans la région MENA, Lotte et JACCS en Asie, Nexi et Finaro en Europe, Comdata (une société Corpay) et Banesco aux Amériques, et Ampol en Australie.